Подготовка документов для налогового мониторинга в программах «Баланс-2W» и «Баланс-2Н»

С 1 июля вступили в силу изменения в Налоговый кодекс РФ в части налогового мониторинга, внесенные Федеральным законом от 29.12.2020 года № 470-ФЗ.

В частности, снижаются обязательные суммовые критерии для перехода организаций на налоговый мониторинг: по доходам и активам с 3 млрд. рублей до 1 млрд. рублей, по налогам с 300 млн. рублей до 100 млн. рублей (с учетом НДФЛ и страховых взносов). До 1 сентября продлен срок представления в налоговый орган заявления о проведении налогового мониторинга.

Изменился срок составления мотивированного мнения. С 1 июля оно может быть составлено в течение всего периода проведения налогового мониторинга (ранее – не позднее чем за три месяца до его окончания). Мотивированное мнение налогового органа позволяет компании оценить свои налоговые риски при совершении той или иной сделки и избежать негативных последствий.

Кроме того, участники налогового мониторинга теперь получили право на возмещение НДС (акциза) в заявительном порядке. Сделать это компании смогут без предоставления банковской гарантии или договора поручительства. Достаточно не позднее двух месяцев со дня подачи налоговой декларации представить в налоговый орган в электронной форме заявление о применении заявительного порядка возмещения НДС (акциза).

Принятие Федерального закона обусловлено реализацией положений документа стратегического характера - Концепции развития и функционирования в Российской Федерации системы налогового мониторинга, утвержденной распоряжением Правительства Российской Федерации от 21.02.2020 №381-р.

Опубликованы следующие приказы Федеральной налоговой службы:

- 28 июля: № ЕД-7-23/518@ от 25.05.2021 «Об утверждении Требований к организации системы внутреннего контроля»,

- 5 августа: № ЕД-7-23/476@ от 11.05.2021 «Об утверждении Требований к организации системы внутреннего контроля, а также форм и форматов документов, представляемых организациями при раскрытии информации о системе внутреннего контроля».

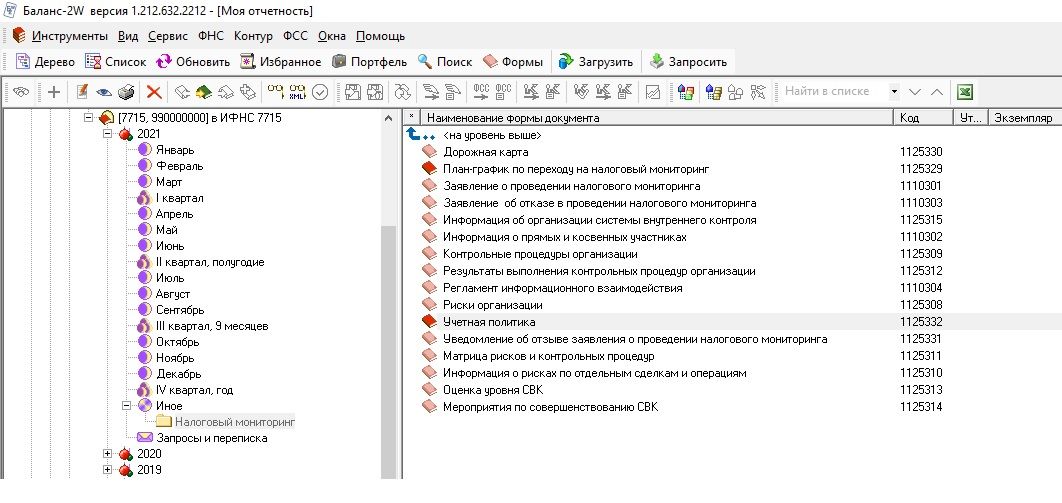

В соответствии с вышеуказанными приказами в программах «Баланс-2W» и «Баланс-2Н» реализован модуль «Баланс-2: Налоговый мониторинг», обеспечивающий возможность подготовки, проверки и формирования электронных файлов документов для проведения налогового мониторинга для представления в ФНС РФ по следующим формам:

- Заявление о проведении налогового мониторинга (КНД 1110301),

- Дорожная карта (КНД 1125330),

- План-график по переходу на налоговый мониторинг (КНД 1125329),

- Заявление об отказе в проведении налогового мониторинга (КНД 1110303),

- Информация об организации системы внутреннего контроля организации (КНД 1125315),

- Оценка уровня системы внутреннего контроля (КНД 1125313),

- Мероприятия по совершенствованию системы внутреннего контроля (КНД 1125314),

- Информация о прямых и косвенных участниках (КНД 1110302),

- Контрольные процедуры организации (КНД 1125309),

- Регламент информационного взаимодействия (КНД 1110304),

- Результаты выполнения контрольных процедур организации (КНД 1125312),

- Риски организации (КНД 1125308),

- Информация о рисках по отдельным сделкам и операциям (КНД 1125310),

- Матрица рисков и контрольных процедур (КНД 1125311),

- Учетная политика для целей налогообложения организации (КНД 1125332) *,

- Уведомление об отзыве заявления о проведении налогового мониторинг (КНД 1125331).

* Документ «Учетная политика для целей налогообложения организации» может быть сформирован в файле формата PDF/A-3 с вложенным xml-файлом требуемого ФНС формата и подписанным электронной подписью.

Перечисленные выше документы можно найти в программах в комплекте отчетности «в ИФНС» в папке Иное / Налоговый мониторинг начиная с 2021 г. (см. рис.) При необходимости можно создавать уточняющие или новые экземпляры документов.

В соответствии с Приказом Федеральной налоговой службы от 11.05.2021 № ЕД-7-23/478@ «Об утверждении форм документов, используемых налоговыми органами при заявительном порядке возмещения налога на добавленную стоимость (акциза) при проведении налогового мониторинга, а также формы и формата представления заявления о применении заявительного порядка возмещения налога на добавленную стоимость (акциза) в электронной форме», в программах начата реализация возможности подготовки документа:

- Заявление о применении заявительного порядка возмещения налога на добавленную стоимость (акциза) в электронной форме (КНД 1151155).