Актуальные вопросы подготовки отчетности

1. Заполнение отчета по 6-НДФЛ при ликвидации/реорганизации (ликвидации обособленного подразделения) в программе Баланс-2W.

При подготовке отчета при ликвидации/реорганизации, а также при ликвидации обособленного подразделения необходимо составить полный отчет 6-НДФЛ, который включает Разделы 1, 2 декларации, а также сведения о доходах и суммах налога физического лица (Справки о доходах).

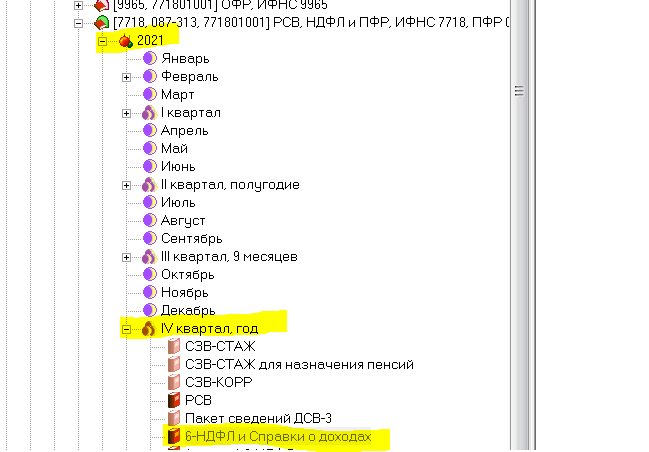

В программе Баланс-2W такой отчет, содержащий сведения по физических лицах (ФЛ), находится в периоде IV квартал, год.

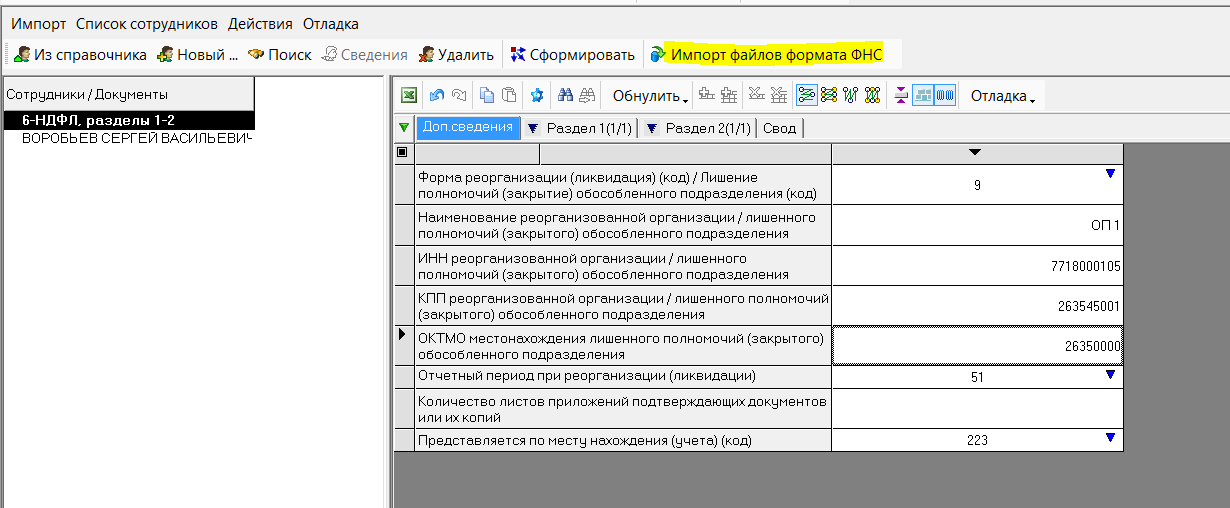

Для подготовки отчета необходимо открыть документ на редактирование, добавить в список слева физических лиц, заполнить по ним необходимые сведения, заполнить вкладку «Дополнительные сведения», указав в том числе «Отчетный период при реорганизации (ликвидации)».

Если имеется уже некоторая предварительная версия xml-файла отчета, то для его загрузки в программу и продолжения подготовки отчета также необходимо войти в редактор документа и в нем нажать кнопку «Импорт файлов формата ФНС» (т.е. выполнить импорт не из главного окна программы, а в открытом на редактировании документе!).

2. Массовый импорт файлов 6-НДФЛ, объединение сведений по подразделениям с разными КПП, дозагрузка сведений.

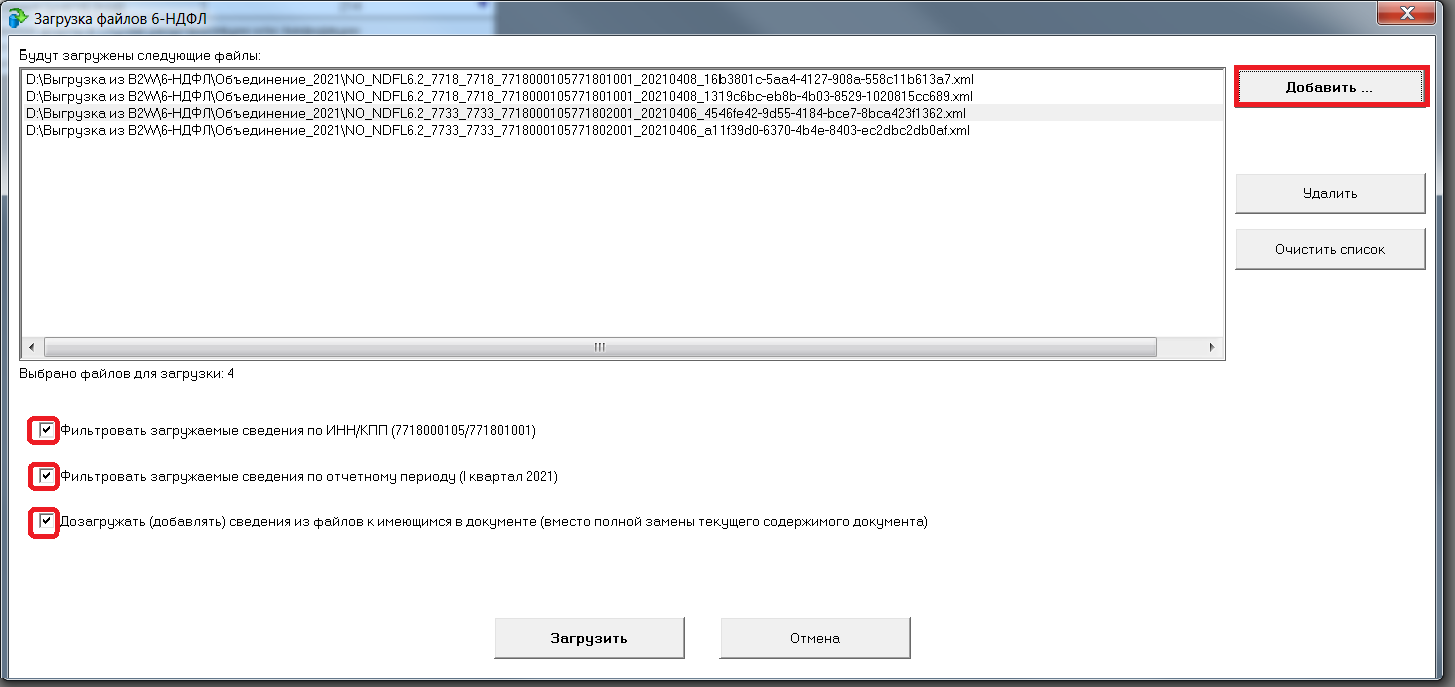

В программе Баланс-2W возможна массовая загрузка xml-файлов 6-НДФЛ с возможностью сортировки таких файлов по КПП. При этом будут объединены сведения из нескольких файлов в один отчет.

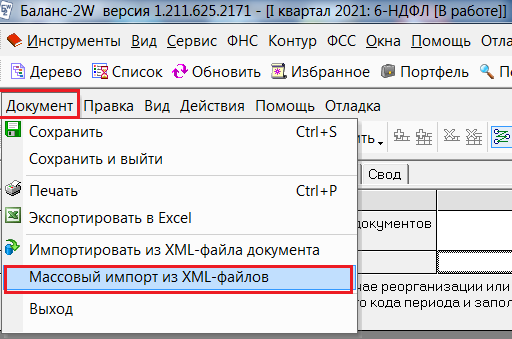

Для массового импорта нескольких файлов необходимо открыть отчет на редактирование, нажать меню «Документ» и выбрать «Массовый импорт из xml-файлов».

Далее выбрать папку с имеющимися файлами 6-НДФЛ и указать дополнительные опции:

При объединении файлов будут суммироваться данные в Разделе 2 при совпадении ставок налога и КБК.

В Разделе 1 будут суммироваться данные при совпадении КБК. Строки, содержащие сведения о сроках и суммах перечисленного/возвращенного налога, будут добавляться и сортироваться по дате.

При дозагрузке файлов к уже имеющимся сведениям будут добавлены данные из указанных файлов.

3. Формирование уведомлений о контролируемых сделках.

Выпущена новая версия 2.4.241 программы «Баланс-2: Формирование сделках уведомлений о контролируемых» (Б2: ФУоКС) для подготовки уведомлений о контролируемых сделках за 2020г. В новой версии программы обновлен справочник Общероссийского классификатора продукции по видам экономической деятельности (ОКПД 2).

В случае, если уведомление было подготовлено на предыдущей версии программы, и новые коды справочника не были задействованы, переделывать отчет не нужно.

4. Декларация по НДС.

В связи с вводом с 01.07.2021 г. системы прослеживаемости товаров изменилась формы счета-фактуры, журналов учета выставленных и полученных счетов-фактур, книги покупок, книги продаж и дополнительных листов к ним. Соответствующие изменения были внесены и в форму налоговой декларации по налогу на добавленную стоимость. Новая форма декларации будет действовать, начиная с отчетности за 3 квартал 2021 г.

В связи с этими изменениями будут внесены изменения в программы «Баланс-2W» и «Баланс-2Н». Несколько изменятся экранная и печатная формы декларации по НДС, вид xml-файлов для электронного обмена, а также структура Excel-файлов для импорта данных в разделы 8-12 декларации по НДС в программы «Баланс-2W» и «Баланс-2Н». Подробнее об этих изменениях будет сообщено дополнительно в новостях на нашем сайте о выпусках новых версиях этих программ.

5. Импорт выписок операций по расчетам с бюджетом в программе «Баланс-2. Расчеты с бюджетом».

Если вы регулярно получаете из налоговых файлов выписки операций по расчетам с бюджетом, то могли видеть, что они приходят одним пакетом, в котором трудно найти операции по интересующему подразделению и налогу. Если запрашивать выписки операций в формате XML и импортировать их в программе «Баланс-2: Расчета с бюджетом», то выписки операций при импорте будут распределены по соответствующим лицевым счетам и обособленным подразделениям. И ознакомиться со сведениями в них будет гораздо проще.

Актуальные вопросы подготовки отчетности по стандарту ОЭСР и FATCA 8966 в отчетную кампанию 2020 от 21.08.2020