Как «Баланс-2W» позволяет избежать ошибок при подготовке декларации по НДС за II квартал 2015 года?

Корякина Алёна, системный аналитик ЗАО «ОВИОНТ ИНФОРМ»

Напомним, что представить декларацию по НДС за II квартал 2015 года налогоплательщики должны в срок до 27 июля. Кроме того, в настоящее время продолжается подача уточненных деклараций по НДС после получения от налоговых органов сообщений с требованием представления пояснений. Специалисты «ОВИОНТ ИНФОРМ» сообщают о том, как избежать наиболее распространенных ошибок при подготовке декларации по НДС.

Расчеты и проверки декларации по НДС в «Баланс-2W»

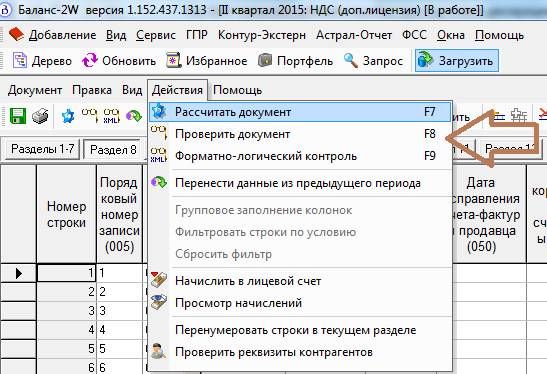

Одна из самых распространенных причин возникновения ошибок при формировании декларации по НДС – неиспользование функции «Рассчитать документ», вызываемой по нажатию клавиши F7. Напоминаем, что в случае с декларацией по НДС это необходимо не только для правильного расчета показателей, но и для корректного формирования набора xml-файлов при выгрузке документа. Использование F7 позволяет избежать часто допускаемых ошибок при расчете итоговых значений по книге покупок и книге продаж.

После расчета документа по клавише F7 настоятельно рекомендуем нажимать клавиши F8 – проверка документа по контрольным соотношениям – и F9 – форматно-логический контроль. Применение этих функций позволяет сформировать и отправить документ без ошибок и снизить вероятность получения сообщения с требованием представления пояснений после их камеральной проверки.

Представление пояснений инспекторам

Ответ на сообщение с требованием представления пояснений может быть направлен в виде пояснений в свободной форме. Если налогоплательщик уверен в своих данных и знает, что не допустил ошибок, он может не подавать уточненную декларацию, но должен объяснить ситуацию налоговым инспекторам.

На практике встречаются случаи, когда в сообщении от налоговых органов могут быть указаны неверные суммы налога, которые отсутствуют в представленной декларации. В этом случае мы рекомендуем налогоплательщику перепроверить уже сданный документ и, в случае отсутствия ошибок, обоснованно изложить свою позицию в ответе на сообщение.

Подготовка уточненной декларации по НДС

По итогам проведения камеральной проверки деклараций по НДС за I квартал 2015 года налоговые органы разослали налогоплательщикам более 50 тысяч Сообщений с требованием представления пояснений. Если налогоплательщик, получив такое сообщение, понимает, что действительно допустил существенные ошибки, приведшие к занижению суммы НДС к уплате, он обязан представить не только пояснения, но и уточненную декларацию.

Наиболее распространенной ошибкой налогоплательщиков при формировании уточненной декларации является некорректное заполнение поля «Признак актуальности ранее представленных сведений». Для тех разделов 8 - 12, которые были заполнены в первичном документе и не претерпевают изменений в уточненном документе, используется признак актуальности «1». Если же в ранее представленный раздел нужно внести изменения, то по нему в уточненной декларации проставляется признак актуальности «0». Также признак актуальности «0» используется для тех разделов, которые не были заполнены в первичной декларации, но заполняются в уточненной.

В программе «Баланс-2W» признаки актуальности ранее представленных сведений из разделов 8 – 12 заполняются на специальном листе, отсутствующем в утвержденной форме декларации, который называется «Признаки и суммы из Разделов 8 – 12». Признак актуальности ранее представленных сведений не рекомендуется путать с признаком наличия сведений. Признак наличия сведений заполняется программой автоматически – при наличии любых внесенных пользователем сведений в разделе признак принимает значение «1».

Два способа уточнения данных в разделах 8 и 9

Напоминаем о том, что ФНС России допускает два способа уточнения сведений из книги покупок и книги продаж, представленных в составе первичной декларации. Первый способ – способ с дополнительным листом, или корректировка «на дельту». Пример применения способа: для внесения неучтенного счета-фактуры в книгу покупок, раздел 8 в уточненной декларации не заполняется, в нем проставляется признак актуальности ранее представленных сведений «1»; в раздел 8.1 вносятся итоги из раздела 8 и сведения о неучтенном счете-фактуре.

Второй способ – без дополнительного листа, или корректировка «под замену». В вышеуказанном примере при использовании второго способа раздел 8.1 не заполняется, а раздел 8 содержит все данные из первичного документа плюс неучтенный счет-фактуру. Признак актуальности ранее представленных сведений в разделе 8 при этом должен иметь значение «0».

Желаем успешной сдачи декларации по НДС за II квартал 2015 года!

И еще раз напоминаем пользователям программы «Баланс-2W» о необходимости использования клавиш:

- F7 - Рассчитать документ,

- F8 - Проверить документ по контрольным соотношениям,

- F9 - Форматно-логический контроль файлов декларации.

Дополнительные материалы:

Статья «Новое в «Баланс-2W: НДС» для отчетности за II квартал 2015 года»

Ответы на вопросы участников вебинара по НДС-2015Запись вебинара на тему «Подготовка новой декларации НДС-2015 и импорт данных из учётных систем»