Актуальные вопросы подготовки и отправки отчетности

В настоящем материале представлены актуальные вопросы подготовки и отправки отчетности в ФНС РФ и СФР, на которые мы хотим обратить внимание пользователей программ Баланс-2W и Баланс-2Н (далее Баланс 2W/H).

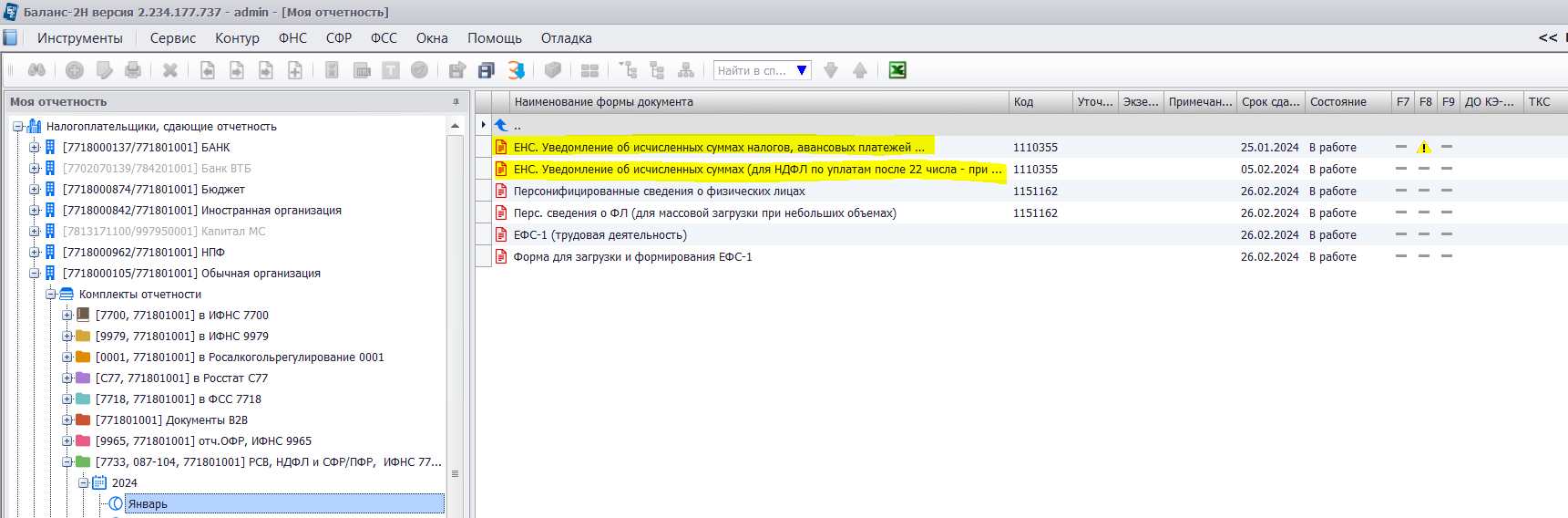

1. Вопросы по Уведомлению ЕНС (КНД 1110355)

Отчетная форма «ЕНС. Уведомление об исчисленных суммах налогов, авансовых платежей...» с 2024 года представлена в программе в виде двух документов: один документ – для подачи уведомления по основным налогам, второй документ – для подачи уведомления по уплатам по НДФЛ после 22 числа текущего месяца.

В программах Баланс-2W и Баланс-2Н есть возможность массовой загрузки сразу нескольких Уведомлений из xml-файлов и из стандартизированных Excel-файлов (с возможностью дозагрузки). В Баланс-2Н возможен импорт сразу нескольких Excel-файлов одновременно. Шаблон Excel-файла находится здесь.

Для загрузки из Excel-файлов необходимо приобрести и установить коннектор.

1.1. Куда подавать Уведомление

В соответствии с Приказом ФНС РФ от 16.01.2024 N ЕД-7-8/20@, вступившим в действие 03.05.2024 г., уведомление теперь подается только в инспекцию по месту нахождения организации, подача уведомления в инспекцию по месту учета крупнейшего налогоплательщика больше не предусмотрена.

Было в старой редакции Приказа

> 2.5.4. В поле "Представляется в налоговый орган (код)" указывается код налогового органа по месту нахождения организации (месту нахождения отделения иностранной организации) либо по месту учета крупнейшего налогоплательщика, либо по месту жительства индивидуального предпринимателя.

Стало в новой редакции Приказа

> 6.4. В поле "Представляется в налоговый орган (код)" указывается код налогового органа по месту учета в соответствии с абзацем вторым пункта 9 статьи 58 Налогового кодекса Российской Федерации.

Из абз.2 п.9 ст.58 НК РФ

«Если иное не предусмотрено настоящим пунктом, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых

платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной

электронной подписи либо через личный кабинет налогоплательщика.»

1.2. Что означает период отчетности в Уведомлении

Если отчетность ежемесячная, например, по страховым взносам, НДФЛ (в скобках указаны периоды для дополнительного Уведомления по НДФЛ), то указываются следующие коды периодов:

21/01 (21/11) – январь

21/02 (21/12) – февраль

21/03 (21/13) – март

31/01 (31/11) – апрель

31/02 (31/12) – май

31/03 (31/13) – июнь

33/01 (33/11) – июль

33/02 (33/12) – август

33/03 (33/13) – сентябрь

34/01 (34/11) – октябрь

34/02 (34/12) – ноябрь

34/03 (34/13) – декабрь

Если отчетность ежеквартальная, например, по имуществу, транспорту, земельному налогу, УСН, то в Уведомлении указываются коды периодов, включающие:

34/01 – 1 квартал 34/02 – 2 квартал 34/03 – 3 квартал 34/04 – год

Если в Уведомлении подаются платежи по НДФЛ индивидуального предпринимателя, то коды периодов включают:

21/04 – 1 квартал 31/04 – 2 квартал 33/04 – 3 квартал

1.3. По всем ли налогам нужно подавать Уведомление?

Налоги и взносы, которые входят в ЕНП, и по которым необходимо подавать Уведомления ЕНС.

|

Наименование налога (сбора) |

Категория плательщика |

Период уплаты налога |

Срок представления уведомления |

|

НДФЛ

|

Организации и ИП – налоговые агенты |

2 раза в месяц Не позднее 28 числа текущего месяца + Не позднее 5-го числа следующего месяца (последний рабочий день в декабре) |

2 раза в месяц Не позднее 25 числа текущего месяца + Не позднее 3-го числа следующего месяца (последний рабочий день года в декабре)

|

|

НДФЛ (за себя) |

ИП, нотариусы, адвокаты и другие лица, занимающиеся в установленном законодательством порядке частной практикой |

Квартал |

Не позднее 25 числа следующего месяца

Кроме периода за год |

|

Страховые взносы на ОПС, ОМС и ОСС (на случай временной нетрудоспособности и в связи с материнством) |

Организации и ИП, производящие выплаты и иные вознаграждения в пользу физических лиц |

Месяц |

Не позднее 25 числа следующего месяца

Кроме периодов, когда сдается РСВ за 1 квартал - в апреле, за полугодие – в июле, за 9 мес. – в октябре, за год – в январе |

|

Налог на имущество организаций |

Организации |

Квартал |

Не позднее 25 числа следующего месяца (апрель, июль, октябрь, февраль) |

|

Транспортный налог |

Организации |

Квартал |

Не позднее 25 числа следующего месяца (апрель, июль, октябрь, февраль) |

|

Земельный налог |

Организации |

Квартал |

Не позднее 25 числа следующего месяца (апрель, июль, октябрь, февраль) |

|

УСН |

Организации и ИП |

Квартал |

Не позднее 25 числа следующего месяца (апрель, июль, октябрь)

Кроме периода за год в марте |

|

ЕСХН |

Организации и ИП |

Полугодие |

Не позднее 25 числа следующего месяца (июль) Кроме периода за год в марте |

|

Налог с доходов организаций, исчисляемый по ставкам, отличным от ставки, указанной в п.1 ст.284 НК РФ |

Налоговые агенты |

Квартал

Месяц |

Не позднее 25 числа следующего месяца Кроме периодов за март, июнь, сентябрь

Не позднее 25 числа следующего месяца только за период декабрь |

Налоги и взносы, которые входят в ЕНП (единый налоговый платеж), но не требуют подачи уведомления.

|

Налоги и взносы |

Срок подачи |

|

НДС |

нет |

|

ПСН |

|

|

НПД (по желанию) |

|

|

АУСН |

|

|

Акцизы |

|

|

НДПИ |

|

|

Водный налог (по желанию) |

|

|

Налог на дополнительный доход от добычи углеводородного сырья (по желанию) |

|

|

Налог на игорный бизнес |

Налоги и взносы, которые НЕ входят в ЕНП. Уплата в бюджет по ним и отчетность обособлены от ЕНП и ЕНС:

- госпошлина, по которой судом не выдан исполнительный документ;

- НДФЛ иностранных граждан (ст. 227.1 НК РФ);

- НДС при импорте из дальнего зарубежья — уплачивается в ФТС;

- страховые взносы по несчастным случаям (НС и ПЗ) — уплачиваются в СФР.

1.4. Как скорректировать Уведомление

Если Уведомление подано ошибочно или с ошибочными данными, то при исправлении такого отчета следует придерживаться следующих правил:

- Если вы неверно оформили Уведомление, следует создать исправленный документ (уточняющий или новый экземпляр в программах Баланс-2W/Н).

- При неверном указании суммы подается Уведомление с правильной суммой, которая заменит сумму, отправленную ранее.

- Если суммы быть не должно (т.е. платеж указан ошибочно), нужно в исправленном Уведомлении повторить строку с прежними показателями и указать нулевую сумму.

- При неверном указании другого показателя (например, КПП) подается новое Уведомление с двумя записями: с нулевой суммой по строке с ошибочным показателем (для её отмены) и запись с корректным показателем и корректной суммой.

- Исправленное Уведомление подавать не следует или не следует включать в него исправления, если ранее уже была подана соответствующая исправляемому платежу декларация или расчет.

2. Вопросы по налоговому расчету сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов (КНД 1151056)

2.1. Почему в Разделе 4.2. неполный справочник кодов доходов?

Справочник кодов доходов в стр.030 Раздела 4.2 составлен в соответствии с контрольными соотношениями ФНС РФ. Остальные коды доходов должны отражаться в Разделе 3.2. Если такие доходы являются необлагаемыми, то указывается ставка 0 или 99.99 и заполняется поле «Основание применения пониженной ставки…» по стр.160 Раздела 3.2.

2.2. Почему не был выполнен расчёт Раздела 1?

Раздел 1 рассчитывается при наличии ненулевых данных в Разделе 3.2. Если ненулевые данные имеются только в Разделе 4.2., то Раздел 1 будет пустым. При этом необходимо в Разделе 2 заполнить любой код дохода в строке 010, иначе отчет не пройдет форматно-логический контроль в программах Баланс-2W/H.

2.3. Как импортировать данные из Excel-файла в отчет?

Чтобы импортировать данные из Excel-файла необходимо встать на вкладку Раздел 3.1. и выбрать пункт меню «Документы» / «Импортировать из стандартизированного Excel-файла». Такой импорт возможен только при наличии лицензии на модуль «Прибыль и расчет налогов с выплат иностранным организациям».

2.4. Какие лицензии нужны для полноценной работы с отчетом?

В программе Баланс-2W:

- стандартная лицензия на комплект отчетности «в ИФНС» (для возможности расчета и проверки отчета)

- лицензия на модуль «Прибыль и расчет налогов с выплат иностранным организациям» для возможности импортировать данные из стандартизированного Excel-файла

- лицензия на коннектор обратного импорта из Excel-файла для возможности выгрузить из программы заполненный отчет в Excel-файл, исправить в нем данные и загрузить эти данные обратно в программу.

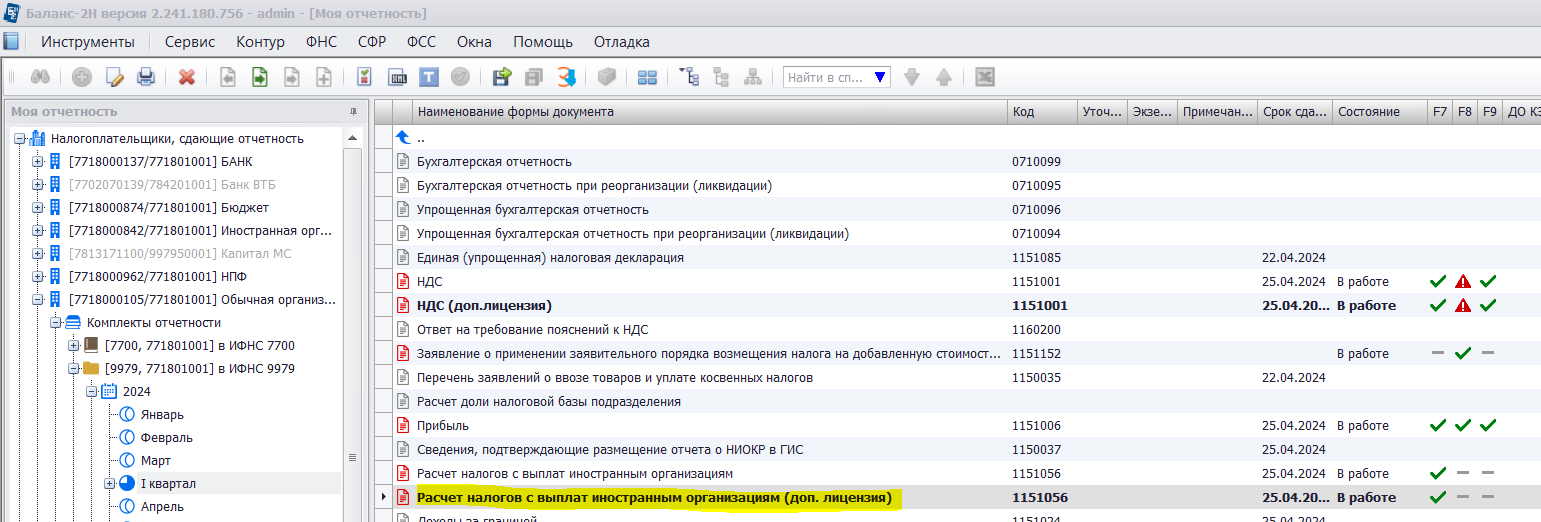

В программе Баланс-2Н:

- лицензия «Прибыль и расчет налогов с выплат иностранным организациям» для возможности работы в документе «Расчет налогов с выплат иностранным организациям (доп. лицензия)». Для работы в указанном документе дополнительные лицензии не нужны, доступ ко всем необходимым функциям обеспечен наличием такой лицензии.

3. Как подготовить отчетность в СФР в программе Баланс-2W или Баланс-2Н

Форма ЕФС-1

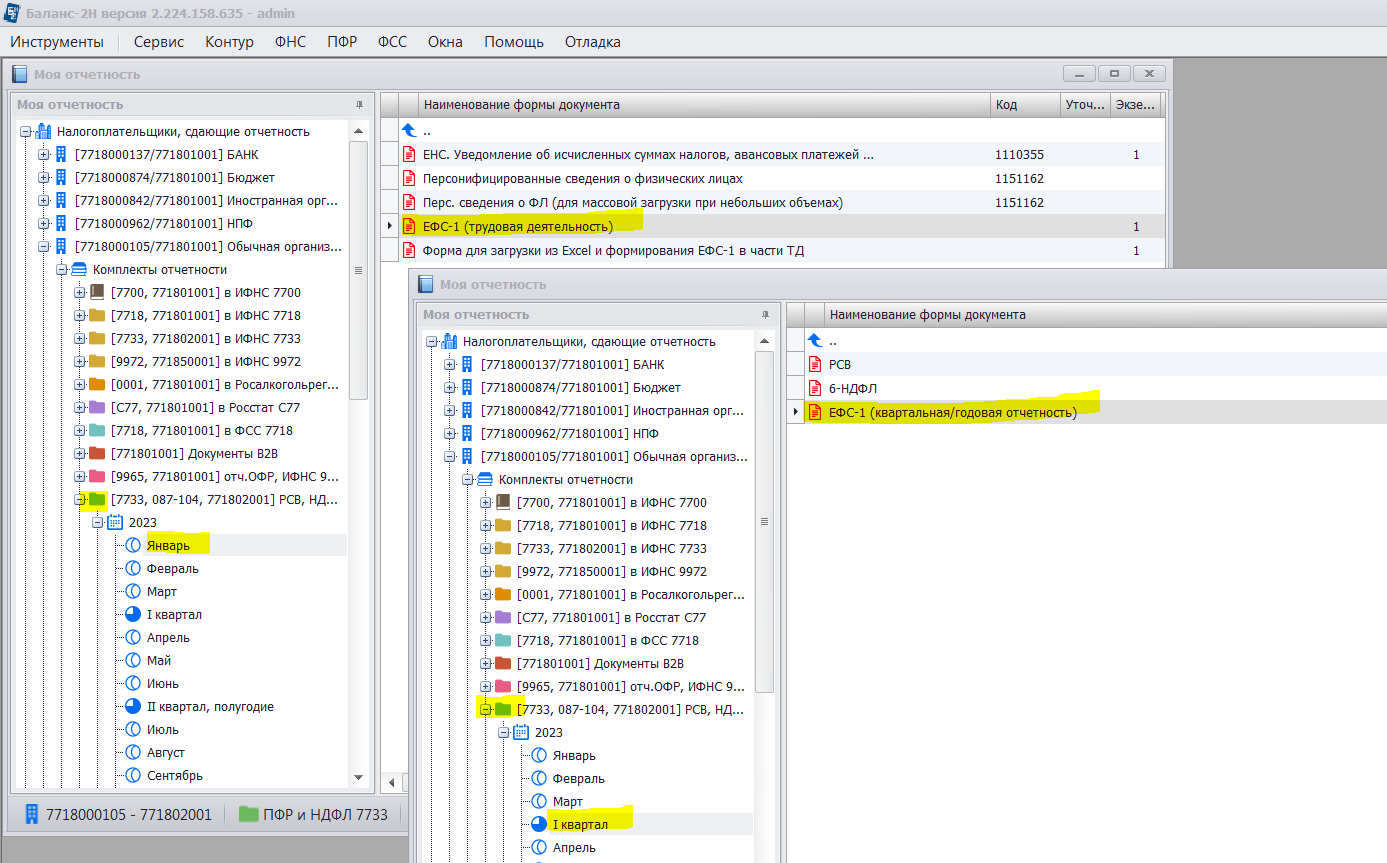

Форма ЕФС-1 в программах присутствует в комплекте отчетности «РСВ, НДФЛ и отчетность в СФР» в 2 видах:

- В ежемесячных периодах - форма ЕФС-1 (трудовая деятельность) предназначена для подготовки и передачи сведений о мероприятиях кадрового учета или назначении пенсии (аналог ранее используемого отчета СЗВ-ТД);

- Квартальная (годовая) форма ЕФС-1 для подготовки и передачи сведений ежеквартальной (ежегодной) отчетности (ранее обозначаемых как 4-ФСС, СЗВ-СТАЖ, ДСВ-3)

Форма Подтверждение ОВЭД

Форма Подтверждения ОВЭД с 2023 г находится в комплекте отчетности «РСВ, НДФЛ и отчетность в СФР» в периоде

IV квартал/год. Ее, как и ранее можно передать непосредственно из программы Баланс-2W/Н на шлюз СФР (ранее шлюз ФСС)

и получать сообщения о результатах его обработки.

Отметим, что документ доступен как в полнофункциональном, так и в базовом (без лицензии) режиме работы с программами.

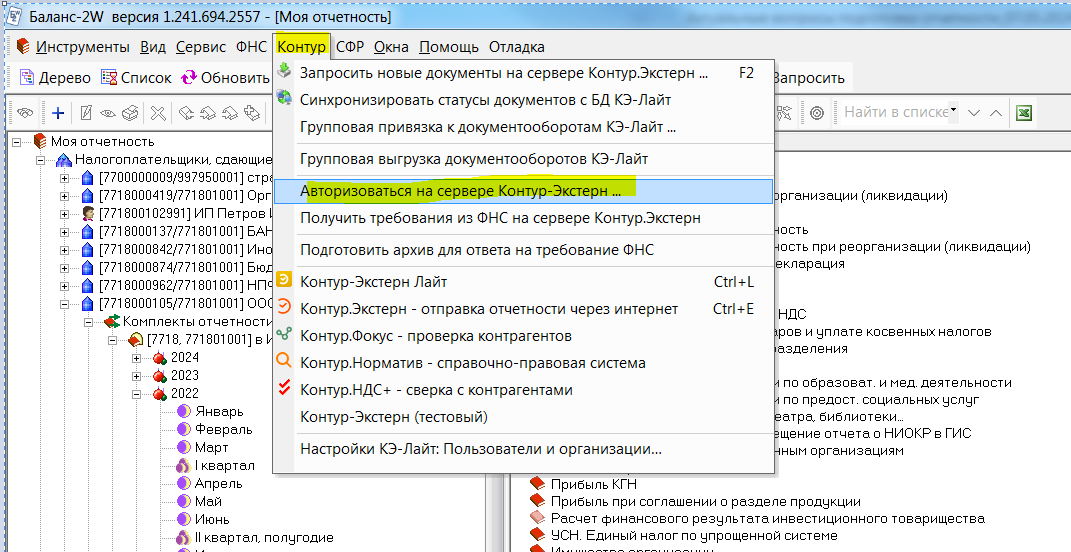

4. Отправка отчетности в ФНС и СФР из Баланс-2W не через КЭ-Лайт, а через веб-сервис (API) Контур.Экстерн

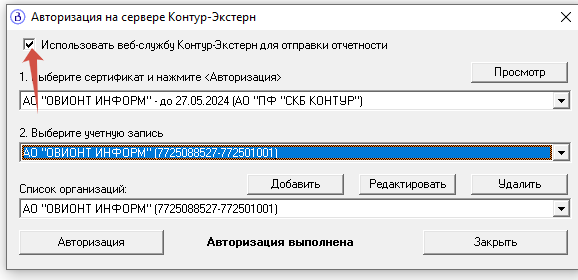

В программе Баланс-2W начиная с апрельских версий 2024 г. доступна отправка отчетности в ФНС и СФР через веб-сервис (API) Контур.Экстерн без использования программы КЭ-Лайт. Для включения такой отправки нужно выполнить авторизацию через меню «Контур» / «Авторизоваться на сервере Контур-Экстерн».

Далее нужно проставить «Использовать веб-службу Контур-Экстерн для отправки отчетности» и нажать на кнопку «Авторизация». При этом другие поля на форме будут заполнены программой автоматически.

Если указано, что Авторизация выполнена, то повторная авторизация не нужна. Вы работаете не через программу-посредник КЭ-Лайт, а напрямую через веб-службу.

Дальнейшие ваши действия по отправки отчетности в программе ничем не отличаются от привычных, используемых при отправке отчетности через КЭ-Лайт.

В настоящее время в Баланс-2W доступна возможность и отправки отчетности через КЭ-Лайт, и через веб-сервис без использования КЭ-Лайт. Планируется, что к началу сдачи отчетности за 2-й квартал 2024 г. возможность такой отправки в ФНС РФ и СФР через Контур.Экстерн без использования КЭ-Лайт появится и в программе Баланс-2Н. А начиная с отчетности за 3-й квартал 2024 г. можно будет полностью отказаться от использования КЭ-Лайт при отправке отчетности из Баланс-2W/Н.