Обзор и планы изменений в отчетности и в программах Баланс-2W/H в 2025-2026 гг.

В течение 2024 – 2025 гг. был принят ряд нормативных документов, которые внесли изменения в налоговое законодательство, формы отчетности и порядок их представления. Это нашло отражение в программах ПК «Баланс-2».

Бухгалтерская отчетность

Приказом Минфина России от 04.10.2023 г. № 157н был утвержден Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», который уточнил правила составления бухгалтерской (финансовой) отчетности организаций. В соответствии с этим стандартом начиная с отчетности за 2025 г. бухгалтерскую отчетность и пояснительную записку к ней следует составлять по новым формам.

В свою очередь ФНС своим Приказом от 15.11.2024 № ЕД-7-1/1041@ утвердила форматы представления этой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов.

Следует отметить, что форматы ФНС содержат большее количество показателей, чем приказ Минфина, в связи с чем в программах Баланс-2W/Н в экранные формы отчетности добавлены дополнительные строки для новых показателей.

Декларация по НДС

В связи с повышением ставки НДС до 22% в декларацию по НДС планируется внести следующие изменения:

Раздел 1 - добавится поле 041 - Сумма налога, срок уплаты которой подлежит продлению в соответствии с постановлением Правительства РФ от 30.12.2024 № 1992 (проектирование и строительство инфраструктуры высокоскоростного ж/д транспорта под г. Санкт-Петербургом, для организаций по утвержденному перечню).

Раздел 3 – добавятся поля для ставок 22%, 20/122, 18,03%.

Раздел 8 – добавятся поля 115 и 117 – Номер и дата счета-фактуры, выставленного продавцом при отгрузке в счет ранее полученной оплаты (частичной оплаты).

Раздел 9 – добавятся поля 135 и 137 – Номер и дата счета-фактуры продавца, ранее выставленного при получении оплаты (частичной оплаты). Также поля для продаж и налога по ставке 20% заменятся на 22%, а в прежнем поле 18% будет отражаться 18% и 20%.

Аналогичные изменения будут для Разделов 8.1, 9.1 и 10.

В Баланс-2W/Н будут обновлены экранные формы, а также шаблоны файлов для импорта в разделы 8, 8.1, 9, 9.1.

Также планируется добавить коды операций:

- 010841 - безвозмездная передача товаров (выполнения работ, оказания услуг) воинским частям, организациям ВС РФ для использования на СВО;

- 1011236 - выплата банками процентов в драгметаллах в слитках по договору банковского вклада в драгметаллах;

- 1011237 - размещение банками драгметаллов, не привлеченных во вклады.

Следует обратить внимание, что для налогоплательщиков на УСН поэтапно снижается предельный размер доходов, при получении которого следует платить НДС:

- за 2026 год - 20 млн руб.,

- за 2027 год - 15 млн руб.,

- за 2028 и последующие годы - 10 млн руб.;

Плательщикам УСН, которые впервые начинают исчислять НДС, однократно в первый год разрешат отказаться от пониженной ставки НДС до истечения 3-летнего срока.

Декларация по налогу на прибыль

Приказом ФНС России от 03.10.2025 г. № ЕД-7-3/855@ внесены изменения в декларацию по налогу на прибыль и порядок ее заполнения.

В Приложении 4 к Листу 02 «Расчет суммы убытка, уменьшающего налоговую базу» исключены строки 135, 136, 151, 161. В них отражалась сумма убытков по завершенным сделкам по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, возникшие до 31 декабря 2014 года.

Появился новый лист 05.1, в котором будут отражаться операции с цифровой валютой.

В Лист 08 «Корректировки, связанные с ценообразованием» добавлено поле для отражения уникального номера контракта/договора. Этот номер должен соответствовать договору, сведения о котором отразили в реквизитах «Номер договора» и «Дата договора» при внешнеторговых сделках.

Добавлены поля 060 – 095 для расчета налога с суммы дохода, приравниваемого дивидендам.

Из листа 02 «Расчет суммы налога» исключены строки 130, 170, 171, касающиеся налога в региональный бюджет.

Расчет доходов, выплаченных иностранным организациям (КНД 1151056)

ФНС издала Приказ от 12.09.2025 № ЕД-7-3/781@, которым утвердила изменения в порядок заполнения налогового расчета доходов, выплаченных иностранным организациям, и удержанных налогов (КНД 1151056).

Раздел 3 дополнили подразделом 3.4 для отражения сведений о доходах и расчете суммы налога с дохода в размере суммы корректировки, приравниваемого к дивидендам по п. 6.1 ст. 105.3 НК РФ, для них определен код дохода - 42. Раздел заполняется в отчете за налоговый период.

Для отражения общей суммы такого налога по всем таким операциям в Раздел 1 добавлена строка 060 «Сумма налога по сроку, установленному в п. 6.1 ст. 105.3 НК РФ». Эту сумму следует уплачивать по окончании налогового периода не позднее 28 марта следующего года. По остальным видам выплаченных доходов уплата производится как и раньше - не позднее 28-го числа месяца, следующего за месяцем выплаты денежных средств иностранной организации или иного получения доходов иностранной организацией.

Также увеличена разрядность дробной части для сумм доходов и для курса рубля с 4 до 8 знаков.

Обновленную форму нужно применять с отчета за налоговый период 2025 года.

Новый шаблон файла для импорта данных в Расчет (КНД 1151056) в программах Баланс-2W/Н подготовлен и размещен на нашем сайте.

НДФЛ

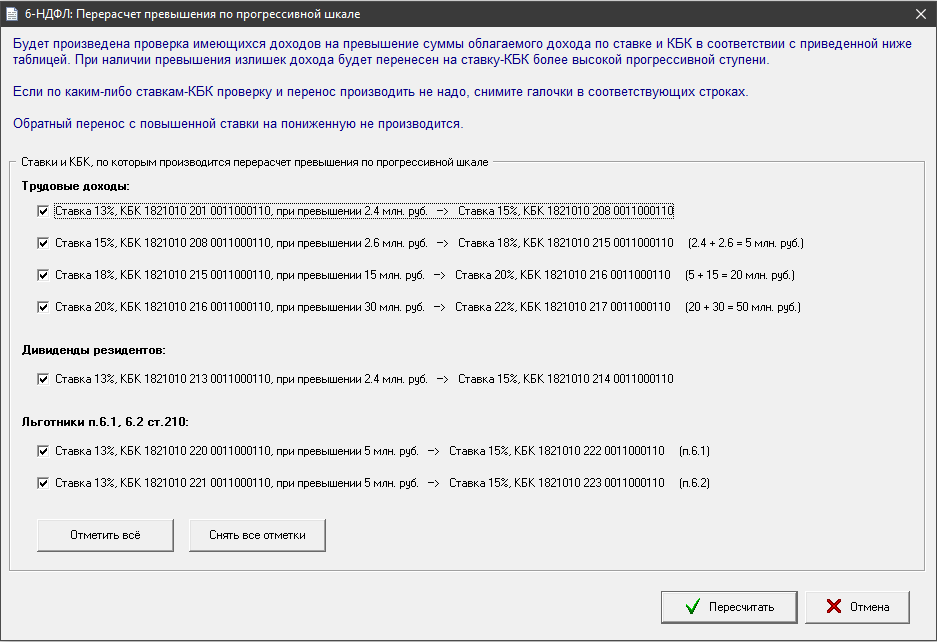

С 2025 г. была изменена шкала расчета НДФЛ. Полные изменения будут видны в годовой декларации 6-НДФЛ, когда будут заполняться разделы со справками о доходах физических лиц.

В Баланс-2W/Н помимо возможности внесения сумм доходов каждого физического лица, облагаемых по различным ставкам, дополнительно реализована возможность автоматического распределения введенных данных в соответствии со шкалой ставок налогообложения. Если все доходы были отражены по минимальной ставке, то при пересчете программа сама разнесет такие суммы в соответствии с действующей шкалой – в минимальной ставке останется максимальная для нее сумма дохода, а превышение будет перенесено в следующие по шкале ставки и заполнит соответствующие им КБК. При этом останется возможность вручную указывать, для какого порога шкалы производить перенос.

Ниже отображена экранная форма программы, реализующая такой процесс.

Также в программах баланс-2W/H реализованы проверки соответствия ставок налога предельным суммам для них и КБК.

С 2026 г. ФНС вводит в Расчет 6-НДФЛ новые коды доходов и вычетов:

2007 – выплата при награждении за заслуги в зоне СВО

1221 – пенсионные взносы, в отношении которых принят социальный вычет в случае расторжения договора негосударственного пенсионного обеспечения

1222 – сберегательные взносы, в отношении которых принят социальный вычет в случае расторжения договора долгосрочных сбережений

1243 – выплаты по договорам долгосрочных сбережениям с НПФ

333 – оплата обучения в иностранном образовательном учреждении свое и родственников

334 – оплата обучения в иностранном образовательном учреждении детей и подопечных

518 – вычет по договорам долгосрочных сбережений с НПФ

Данные коды будут внесены в программы «Баланс-2W/Н».

Страховые взносы

С 1 января 2026 года единая предельная величина базы для исчисления страховых взносов составит 2 979 000 рублей.

Ожидается принятие закона, изменяющего расчет страховых взносов, что повлечет изменение расчетов и проверок в форме РСВ в Баланс-2W/Н.

Среди изменений – изменение тарифов для ИТ-организаций, МСП, для организаций радиоэлектронной промышленности, освобождение от налогообложения полиса ДМС для служебной командировки за границу, начисление базы исходя из МРОТ в пользу руководителей, если их фактическая зарплата ниже МРОТ.

Планируется изменение формы РСВ в наших программах и введение новых кодов тарифов и кодов застрахованных лиц.

Подтверждение ОВЭД

До настоящего времени организации и ИП ежегодно подтверждали основной вид экономической деятельности (ОВЭД) в СФР – до 15 апреля подавали заявление по утвержденной форме. Федеральным законом от 28.12.2024 № 529-ФЗ с 01.09.2025 данная обязанность отменена.

Теперь сведения ОВЭД для расчета тарифа страховых взносов Социальный фонд будет получать из ЕГРЮЛ и ЕГРИП. В случае, если доля какого-либо вида деятельности изменится более чем на 20%, то организации и ИП должны будут подать ЕГРЮЛ и ЕГРИП соответствующие сведения о государственной регистрации изменений по формам, утвержденным приказом ФНС от 31.08.2020 № ЕД-7-14/617@ - Р13014 (КНД 1111520) для юридических лиц и Р24001 (КНД 1112502) для ИП.

В то же время у обособленных подразделений, которые имеют собственные банковские счета и осуществляют выплаты физическим лицам, обязанность ежегодно подтверждать ОВЭД сохранится, как и ранее им нужно будет подавать форму в СФР.

Страхователям до конца года нужно убедиться, что в ЕГРЮЛ или ЕГРИП указаны актуальные коды ОКВЭД, и, если они указаны неверно, нужно будет подать заявление об изменении в ЕГРЮЛ/ЕГРИП.

Документация для Уведомления о контролируемых сделках

В 2025 г. ФНС издала Приказ от 04.06.2025 № ЕД-7-13/505@, в котором рекомендовала применять электронный формат для документов, которые прилагаются к уведомлению о контролируемых сделках. Пакет документов направляют по некоторым сделкам, в частности, по нефтепродуктам, черным и цветным металлам, минеральным удобрениям, драгоценным металлам и камням.

В документации указываются сведения о деятельности налогоплательщика, который совершил контролируемую сделку, о методах, которые использовались для определения доходов. С xml-файлом сведений предоставляются приложения документов в pdf-формате.

Участники МГК, доходы которых превысили лимит для непредставления странового отчета, прикладывают дополнительную информацию.

Декларация по налогу на имущество

ФНС письмом от 28.10.2025 г. № БС-2-21/16372@ напомнила о правилах заполнения деклараций по налогу на имущество для крупнейших налогоплательщиков

В соответствии с НК РФ они представляют декларации по налогу на имущество в налоговый орган по месту учета в качестве крупнейших налогоплательщиков, если налоговую базу в декларации считают по среднегодовой стоимости. На титульном листе они заполняют поле «Налоговый орган по месту нахождения объекта налогообложения (код)». В этом поле можно указать код любой территориальной налоговой инспекции по месту нахождения недвижимости в пределах региона, так можно поступать только, если законом соответствующего субъекта РФ не установлены нормативы отчислений от налога в местные бюджеты.

Контрольные соотношения, препятствующие начислению на ЕНС

Также напоминаем, что в настоящее время действует положение НК РФ (ст.11.3, п.5 пп.1), согласно которому если при камеральной проверке налоговых деклараций и расчетов выявлены несоответствия контрольным соотношениям, принятым ФНС (Приказ ФНС России от 29.02.2024 № ЕД-7-3/164@), то суммы по ним будут учитываться на едином налоговом счете только по результатам камеральной налоговой проверки. Соответствующие предупреждения внесены в перечень проверок по контрольным соотношениям в наших программах Баланс-2W/Н.

Имущественные налоги

Проект изменений в Налоговый кодекс также предусматривает передать ФНС обязанность организаций исчислять транспортный и земельный налоги, налог на имущество по кадастровой стоимости и перенести срок уплаты таких налогов и авансов по ним на месяц позже.

Налоговое администрирование

Также планируются некоторые изменения в налоговом администрировании, такие как:

- если последний день уплаты налога выпадает на нерабочий день, то этот срок переносится на предыдущий рабочий день;

- перенос срока подачи сообщения о наличии транспорта и недвижимости с 31 декабря на 31 мая;

- отмена подачи уведомлений по имущественным налогам, и по НДФЛ, и взносам в части периодов, по которым уже представлены уведомления с планируемыми суммами за эти периоды;

- возможность подачи электронных возражений на акт проверки, а также рассмотрения материалов проверки с помощью видео-конференц-связи;

- расширение критериев для налогового мониторинга - нужно будет соответствовать одному из критериев (объем выручки, величина активов, размер уплаченных налогов), а не всем трем сразу, как в 2025 г.

Форматы УПД, товарной накладной и акта выполненных работ с 2026 года: ФНС уточнила важные нюансы

С 1 января 2026 года утрачивают силу форматы документа о передаче товаров (КНД 1175010 и 1175011) и акта выполненных работ (КНД 1175012 и 1175013). Налогоплательщики не смогут обмениваться через операторов ЭДО товарными накладными и актами по этим форматам. Изменения затронут только тех, кто сейчас принимает и отправляет товарные накладные и акты по данным электронным форматам, бумажные формы продолжают действовать.

Создавать акты и товарные накладные в электронной форме можно в формате УПД (КНД 1115031 и 1115032), который объединяет первичный документ и счет-фактуру. Его можно использовать для формирования товарной накладной, акта оказанных услуг или выполненных работ вместе со счетом-фактурой либо отдельно от него, указав в них атрибут Функция= «СЧФДОП» или «ДОП».

При перечислении платежей в налоговую нужно указывать новый КПП получателя

Согласно Информации ФНС от 08.12.2025 теперь в платежных поручениях следует отражать новый КПП получателя 770701001 вместо прежнего 770801001. КПП скорректировали из-за изменения адреса МИ ФНС России по управлению долгом.

Остальные реквизиты не изменились:

- наименование банка получателя – ОКЦ № 7 ГУ Банка России по ЦФО//УФК по Тульской области, г Тула;

- БИК банка получателя - 017003983;

- номер счета банка получателя - 40102810445370000059;

- получатель - Казначейство России (ФНС России);

- номер казначейского счета - 03100643000000018500;

- ИНН получателя - 7727406020.

Напомним, что разработчики программ Баланс-2W/Н внимательно следят за изменениями законодательства РФ и своевременно вносят изменения в программы, поддерживая их актуальность.