Актуальные вопросы подготовки и отправки отчетности

В настоящем материале представлены актуальные вопросы подготовки и отправки отчетности в контролирующие органы, на которые мы хотим обратить внимание пользователей программ Баланс-2W и Баланс-2Н (далее Баланс-2W/H).

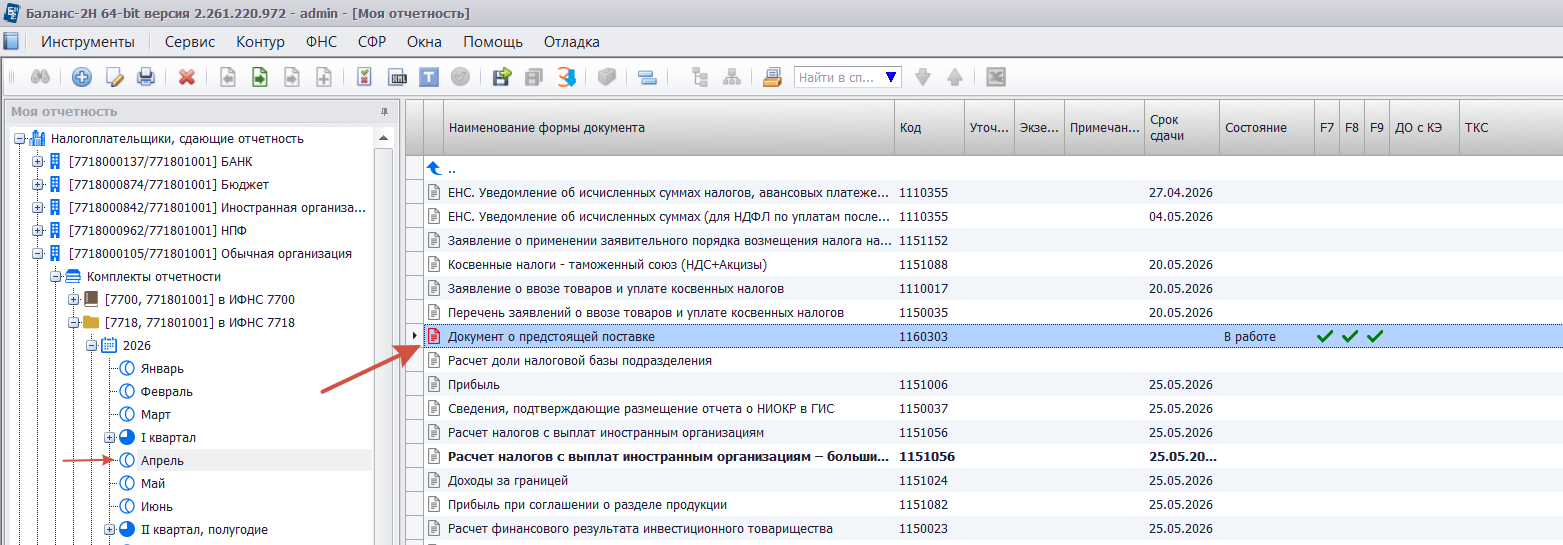

1. Документ о предстоящей поставке

С 1 июня 2026 года вводится в промышленную эксплуатацию национальная система подтверждения ожидания товаров (СПОТ). Подробнее о системе можно посмотреть на сайте ФНС РФ.

Некоторые её положения:

- Вводится новый порядок ввоза товаров из стран ЕАЭС автомобильным транспортом.

Иные виды транспорта будут включены в СПОТ не ранее 2027 года по решению Правительства Российской Федерации.

Новшество заключается в том, что импортеры должны будут сообщать о предстоящей поставке через информационную систему ФНС России и вносить обеспечительный платеж до ввоза товара на территорию России.

- Заявители обязаны заблаговременно представить документ о предстоящей поставке, уплатить обеспечительный платеж, получить QR-код и передать его перевозчику.

- Предусмотрена возможность учета обеспечительного платежа, внесенного в связи с оформлением документа о предстоящей поставке, для целей уплаты косвенных налогов (НДС и акцизов) при импорте товаров на территорию России из другого государства ЕАЭС.

Учет будет возможен в декларации по косвенным налогам, представляемой за налоговый период, в котором у налогоплательщика возникли обязанности по уплате налога в связи с ввозом товаров.

Превышение суммы обеспечительного платежа, указанной в документе о предстоящей поставке, над суммой налога (акциза) будет учитываться на ЕНС после проведения камеральной налоговой проверки и (или) вступления в силу решения налогового органа по результатам проверки.

Форма «Документ о предстоящей поставке» с КНД 1160303 реализована в программах Баланс-2W/Н и находится в ежемесячных периодах отчетности.

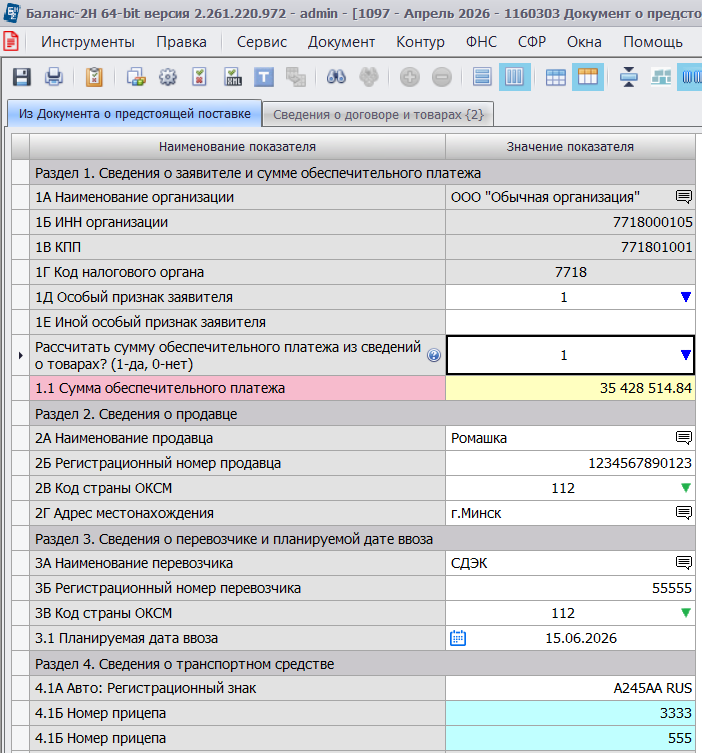

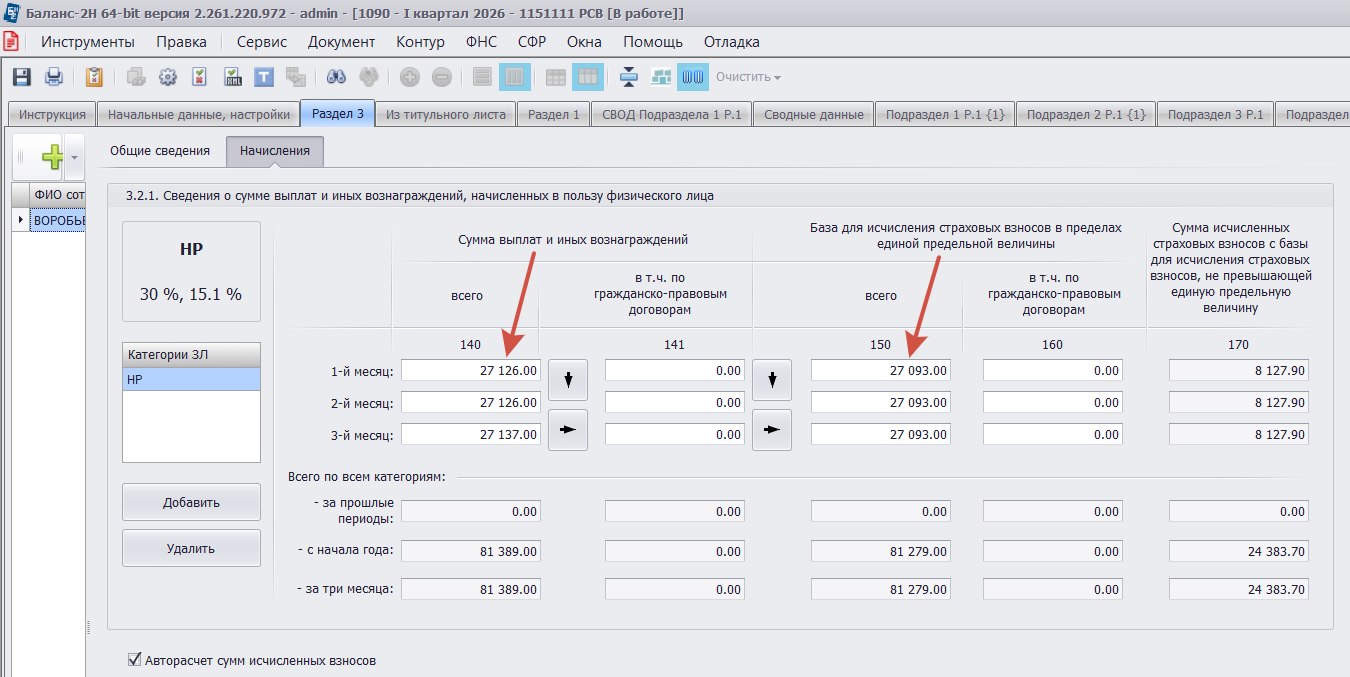

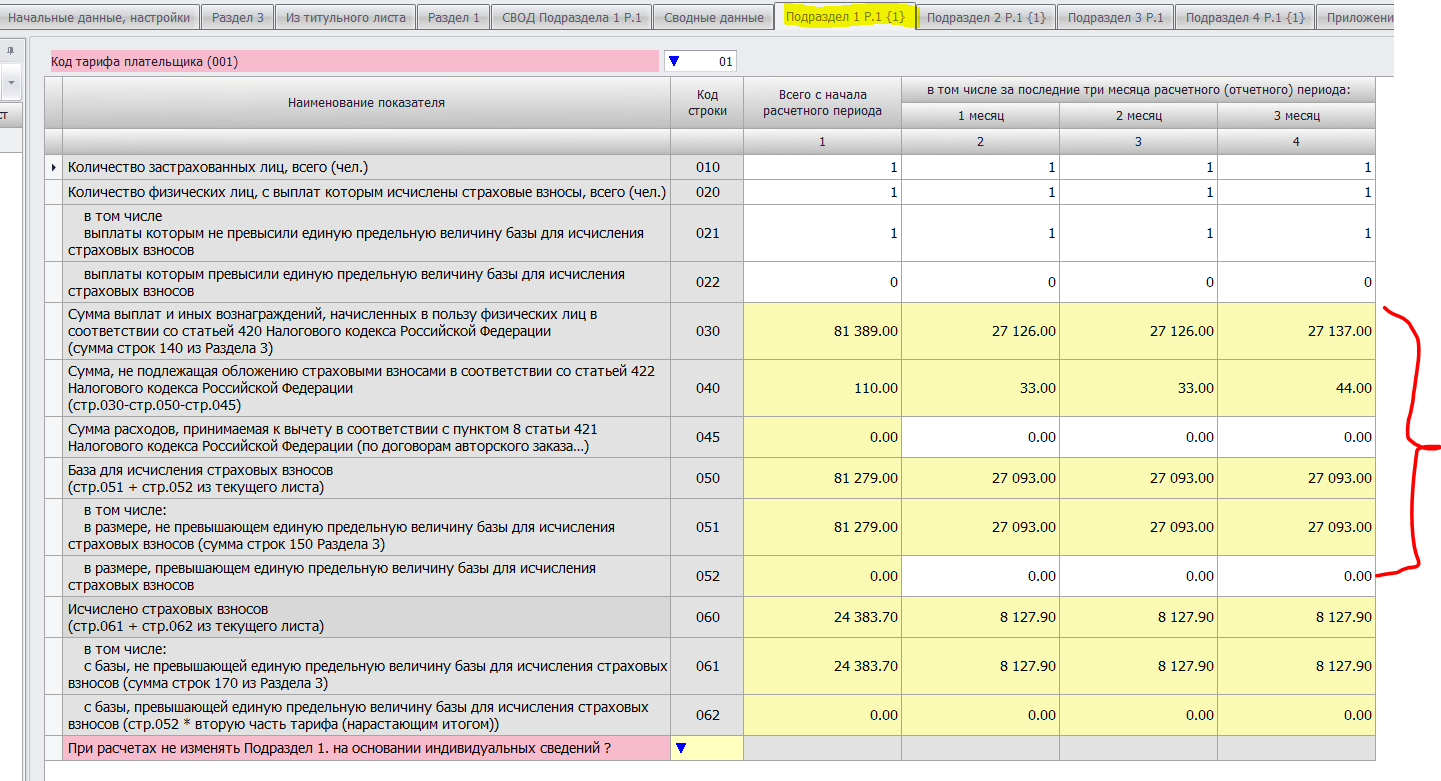

2. Подготовка РСВ, если в организации числится только руководитель.

С 2026 года для организаций установлено требование об исчислении страховых взносов руководителю с базы не ниже величины МРОТ.

В ст.421 НК РФ указано, что:

для целей определения базы для исчисления страховых взносов за такой расчетный (отчетный) период в отношении данного физического лица сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 настоящего Кодекса (за исключением сумм, указанных в статье 422 настоящего Кодекса), за указанный месяц принимается равной величине минимального размера оплаты труда, установленного федеральным законом на начало такого расчетного (отчетного) периода.

Таким образом, заполняем отчет по РСВ, чтобы база для исчисления страховых взносов руководителя была не ниже МРОТ.

Суммы выплат указываем также не ниже МРОТ, а при наличии необлагаемых сумм по ст.422 прибавляем их к сумме выплат.

Подраздел 1 Раздела 1 при этом будет выглядеть так:

3. Для чего нужны коннекторы импорта сведений и как они работают

Основными коннекторами импорта сведений, реализованными в программах Баланс-2W/H, являются:

- Импорт из стандартизированного Excel-файла и

- Импорт из ранее выгруженного из программ Баланс-2W/Н Excel-файла.

Разберемся, для чего они нужны и как работают.

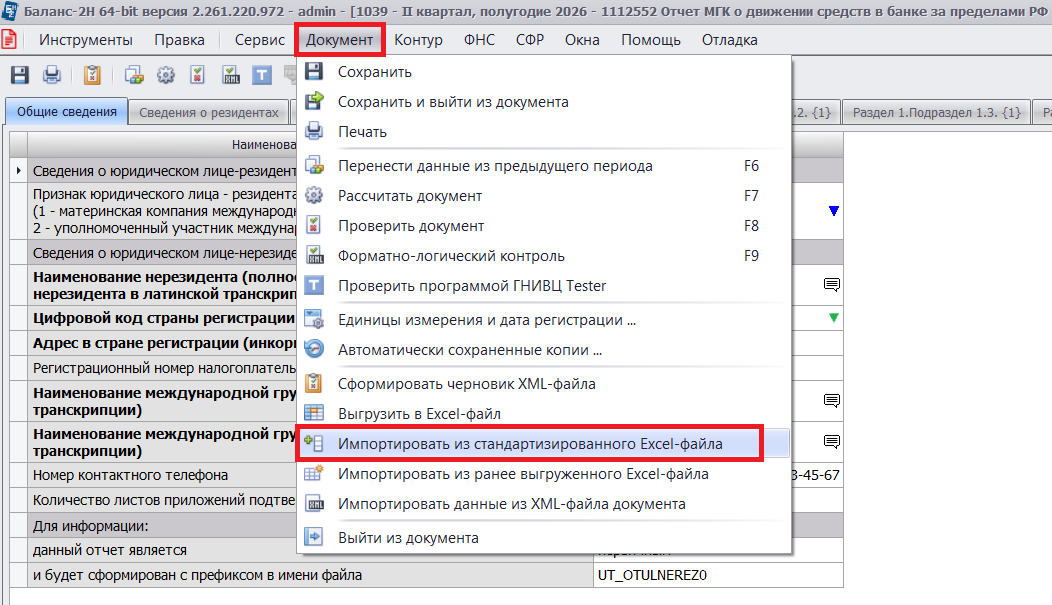

Коннектор импорта из стандартизированного Excel-файла позволяет загрузить сведения в отчеты из шаблонов, представленных на страницах ниже, кроме НДС, Расчета налогов с выплат ин.организациям, а также отчета по стандарту ОЭСР и FATCA 8966, для которых нужны отдельные лицензии,

Шаблоны стандартизированных Excel-файлов для импорта в Баланс-2W

Шаблоны стандартизированных Excel-файлов для импорта в Баланс-2H

При приобретении такого коннектора у пользователя появляется возможность, например, загрузить данные в такие документы, как Страновой отчет, Отчет МГК о движении средств в банке за пределами РФ и другие, указанные на страницах выше.

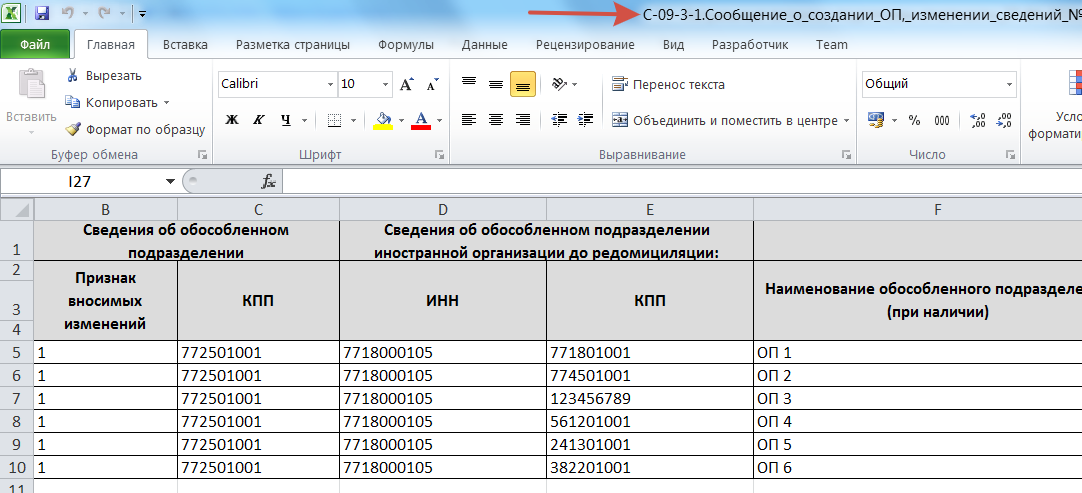

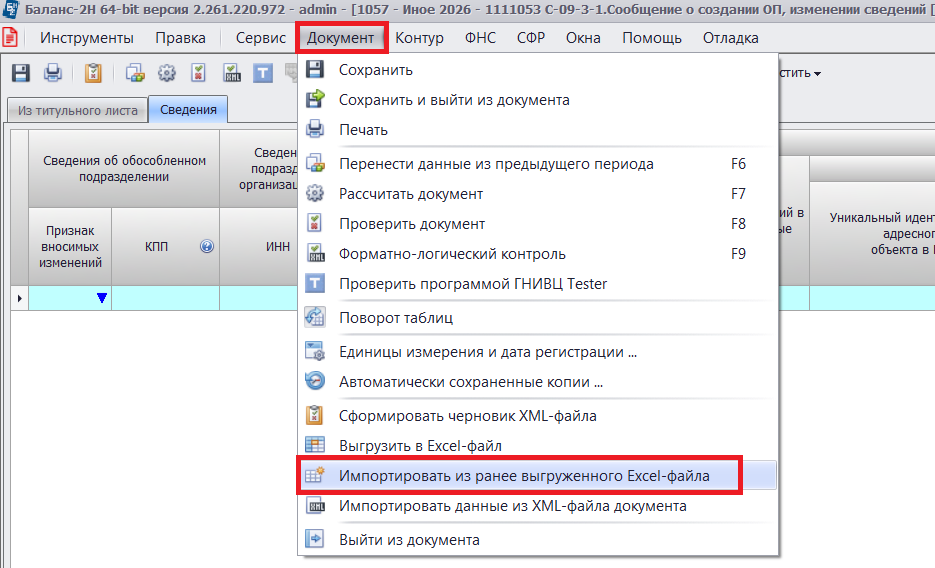

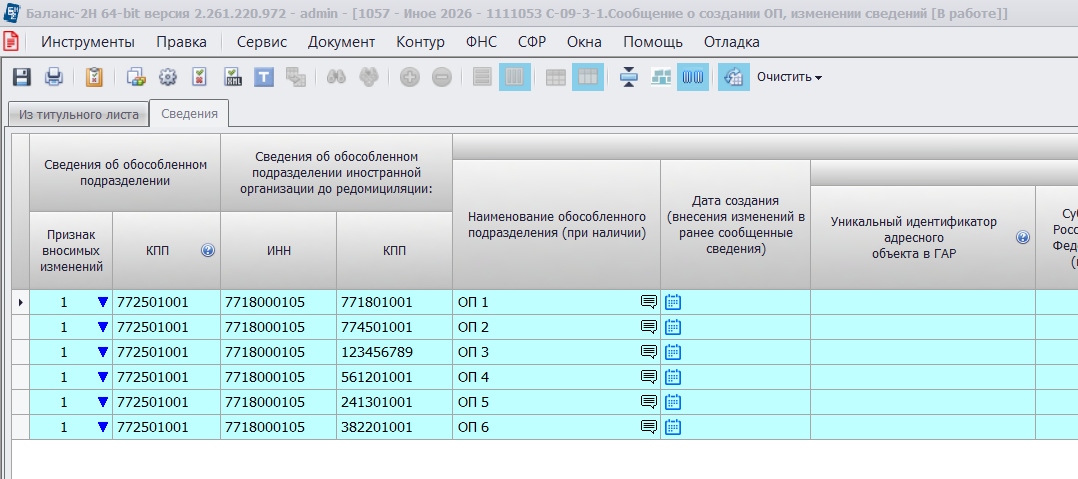

Коннектор импорта из ранее выгруженного Excel-файла позволяет после экспорта из программы показателей любого отчета в Excel-файл, загрузить исправленные в этом же файле показатели обратно в отчет, позволяя таким образом редактировать данные в удобном режиме, либо выгрузить пустой документ в Excel-файл, заполнить данными из своей учетной системы, например, с использованием буфера обмена (также, как и в стандартизированном шаблоне) и загрузить отчет в программу.

Например, загружаем заготовленный отчет из таблички, которую ранее выгрузили из пустого документа:

Особенно удобно использовать такой коннектор для отчетов (или разделов в отчете), которые представлены в виде набора строк или могут быть представлены в виде набора строк с использованием режима разворота таблиц в Баланс-2W/Н.

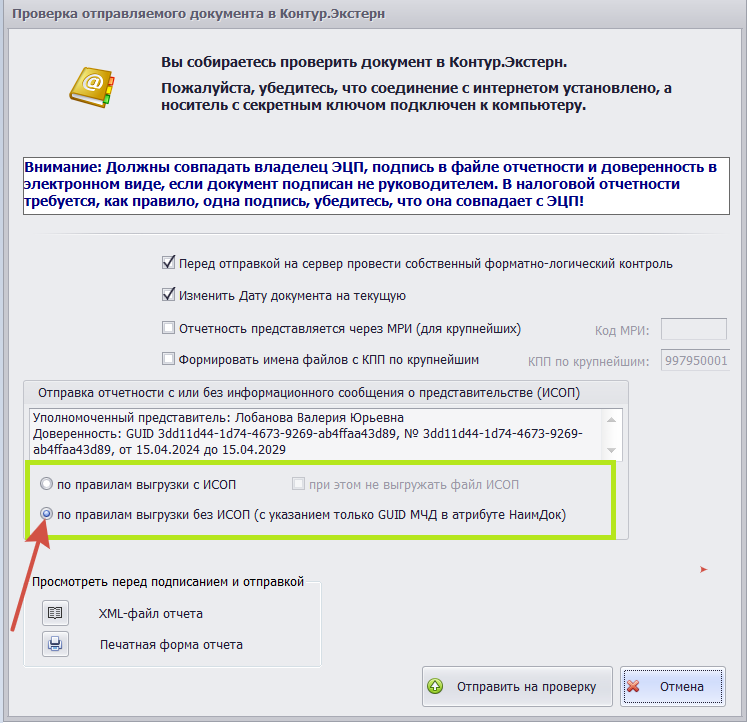

4. Отправляем отчетность представителем с МЧД

В связи с тем, что ФНС РФ наладила прием отчетности, подписанной представителем с МЧД формата 003 или 5.03 без прилагаемого файла информационного сообщения о представительстве (ИСОП), то настоятельно рекомендуем использовать способ отправки «По правилам выгрузки без ИСОП (с указанием только GUID МЧД в атрибуте НаимДок)»

Примечание. Указанный вариант не подходит для некоторых отчетов, у которых не был обновлен формат xml файла.

Подробнее об отправке отчетности представителем из Баланс-2W/H можно прочитать здесь.

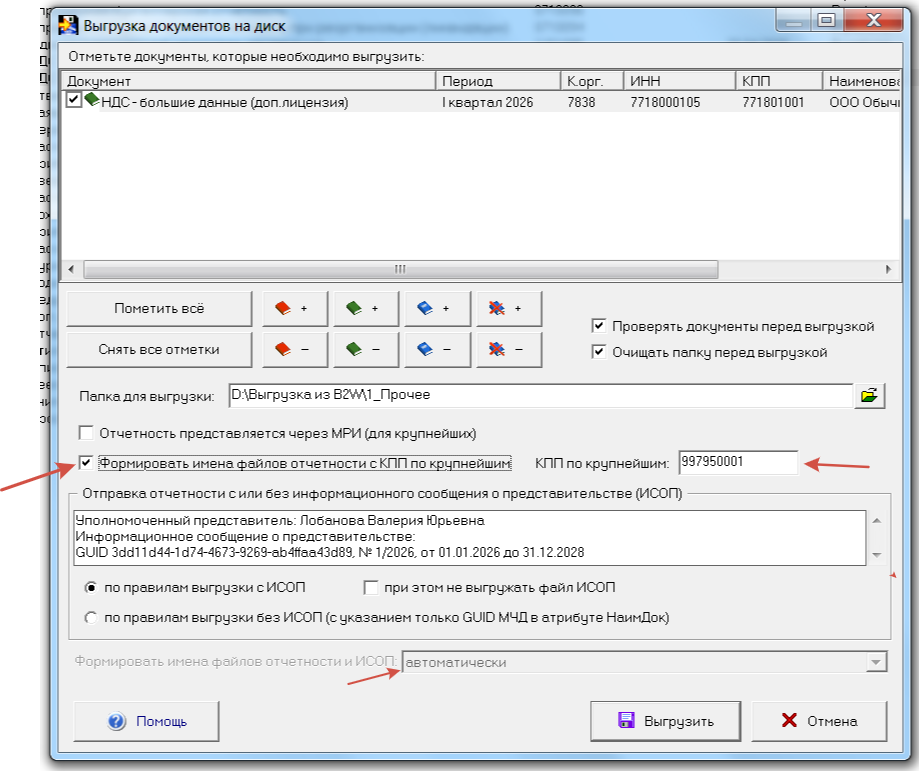

5. Выгружаем отчетность на диск с вариантами указания КПП в имени файла

Вариант «автоматически» является предпочтительным. Это обусловлено тем, что по требованиям ФНС КПП в имени файла и ИСОП должны совпадать.

При необходимости отправки отчетности с указанием КПП по крупнейшим налогоплательщикам (вне зависимости от указанного КПП в сведениях о налогоплательщике и комплекте отчетности и выбранного варианта) добавлена соответствующая опция «Формировать имена файлов отчетности с КПП по крупнейшим».

При выгрузке отчетности на диск можно выбрать следующие варианты (если не указан КПП по крупнейшим):

- с КПП налогоплательщика (головной организации)

- с КПП комплекта отчетности

- с КПП обособленного подразделения)

Алгоритм формирования имени файла с вариантом «автоматически»:

КПП в имени файла указывается программой в зависимости от подписывающего лица:

- Если указан руководитель, то выбирается КПП налогоплательщика

- Если указан представитель, то программа выбирает КПП из вкладки «Уполномоченный представитель» доверенности:

- Если выбрано «Должностное лицо», то выбирается КПП налогоплательщика

- Если выбрано «ФЛ сторонней организации», то выбирается КПП, указанный в реквизитах юрлица (в верхнем окне) на данной вкладке.

- Если выбрано ИП, то выбирается ИНН (без КПП) реквизитов ФЛ (в нижнем окне) на данной вкладке.

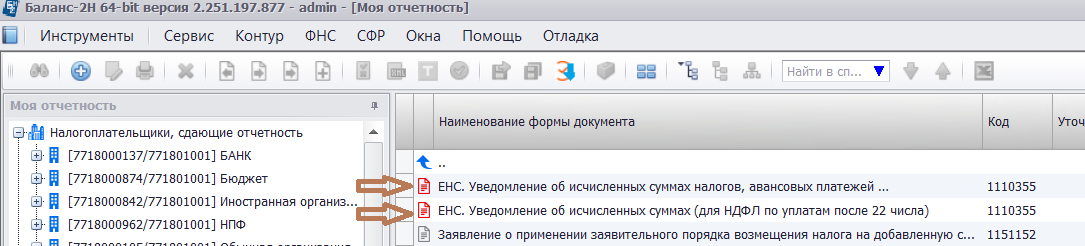

6. Вопросы по заполнению Уведомления ЕНС (КНД 1110355)

Отчетная форма «ЕНС. Уведомление об исчисленных суммах налогов, авансовых платежей...» представлена в программе в виде двух документов: один документ – для подачи уведомления по основным налогам, второй документ – для подачи уведомления по уплатам НДФЛ после 22 числа текущего месяца.

В программах Баланс 2W/H реализована массовая загрузка сразу нескольких Уведомлений из xml-файлов и из стандартизированных Excel-файлов (с возможностью дозагрузки сведений в отчет). В Баланс-2Н возможен импорт сразу из нескольких Excel -файлов. Шаблон такого стандартизированного Excel-файла находится здесь.

Для загрузки из Excel -файлов необходимо приобрести и установить коннектор импорта.

6.1. Каковы коды периодов отчетности в Уведомлении ЕНС?

Если отчетность ежемесячная, например, по страховым взносам, НДФЛ (в скобках указаны периоды для дополнительного Уведомления по НДФЛ), то указываются следующие коды периодов:

21/01 (21/11) – январь

21/02 (21/12) – февраль

21/03 (21/13) – март

31/01 (31/11) – апрель

31/02 (31/12) – май

31/03 (31/13) – июнь

33/01 (33/11) – июль

33/02 (33/12) – август

33/03 (33/13) – сентябрь

34/01 (34/11) – октябрь

34/02 (34/12) – ноябрь

34/03 (34/13) – декабрь

Если отчетность ежеквартальная, например, по имуществу, транспорту, земельному налогу, УСН, то в Уведомлении указываются коды периодов, включающие:

34/01 – 1 квартал

34/02 – 2 квартал

34/03 – 3 квартал

34/04 – год

Если в Уведомлении подаются платежи по НДФЛ индивидуального предпринимателя, то коды периодов включают:

21/04 – 1 квартал

31/04 – 2 квартал

33/04 – 3 квартал

6.2. По всем ли налогам и в какие сроки нужно подавать Уведомление?

Такая информация представлена в виде таблицы на странице «Единый налоговый счет» сайта ФНС России.

6.3. Как скорректировать Уведомление

Если Уведомление подано ошибочно или с ошибочными данными, то при исправлении такого отчета следует придерживаться следующих правил:

- Если вы неверно оформили Уведомление, то следует создать исправленный документ (уточняющий или новый экземпляр в программах Баланс-2W/Н).

- При неверном указании суммы подается Уведомление с правильной суммой, которая заменит сумму, отправленную ранее.

- Если суммы быть не должно (т.е. платеж указан ошибочно), нужно в исправленном Уведомлении повторить строку с прежними показателями и указать нулевую сумму.

- При неверном указании другого показателя (например, КПП) подается новое Уведомление с двумя записями: с нулевой суммой по строке с ошибочным показателем (для её отмены) и запись с корректным показателем и корректной суммой. Исправленное Уведомление подавать не следует или не следует включать в него исправления, если ранее уже была подана соответствующая исправляемому платежу декларация или расчет.