Рекомендации по порядку заполнения декларации по налогу на имущество в программе «Баланс-2W» с 2020 г.

Нормативная база

С 2019 г. изменены формулировки Налогового кодекса РФ о месте представления налогоплательщиками деклараций по налогу на имущество, в частности, об обязанности представления деклараций по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс. Теперь налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения.

Вслед за этим ФНС издала Приказ от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения…».

До 2019 г. при наличии имущества по месту, отличному от места своей регистрации, российские организации должны были указывать в титульном листе КПП в соответствии с уведомлением о постановке на учет по месту нахождения обособленного подразделения и КПП в соответствии с уведомлением о постановке на учет по месту нахождения недвижимого имущества, а с 2019 г. на титульном листе декларации должен указываться КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе (5 и 6 разряд КПП - "01"). Т.е. все недвижимое имущество организации, даже находящееся по месту нахождения ее филиалов и обособленных подразделений, с точки зрения налогообложения относится к самой организации. В случае, когда 5 и 6 разряды заполнены по-другому, при форматно-логическом контроле приемный комплекс ФНС будет выдавать ошибку.

Рекомендации по работе в «Баланс-2W»

В программе «Баланс-2W» КПП декларации по налогу на имущество формируется из сведений о комплекте отчетности, в котором она создается, поэтому с 2019 г. декларации по налогу на имущество в программе следует создавать в комплектах отчетности головного офиса, при этом комплекты должны иметь одинаковые КПП и отличаться только кодами ИФНС и ОКТМО.

В то же время, уточненные декларации за прошлые периоды нужно сдавать по прежним правилам, с КПП, присвоенным по месту регистрации имущества. Т.е. у организации должен остаться также и прежний комплект отчетности для уточненных деклараций за периоды до 2019 г.

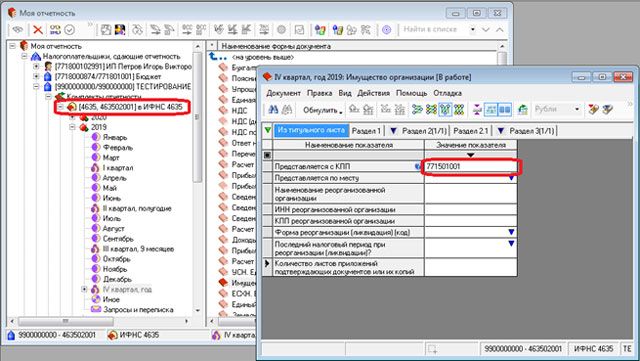

Для того, чтобы оставалась возможность подготовить декларации за 2019 г. по новым правилам, но с автоматическим заполнением сумм из авансовых расчетов, рекомендуем декларацию за 2019 г. заполнять в прежних комплектах отчетности, в которых создавались авансовые расчеты. Для этого во вкладку «Из титульного листа» добавлено поле «Представляется с КПП», в котором нужно указать КПП головного офиса (с «01» в 5 и 6 разрядах). Если это поле заполнено, то при печати и формировании файла будет использоваться указанный в нем КПП, если поле не заполнено, то будет использоваться КПП, указанный в комплекте отчетности. В левом окне программы по-прежнему будет отображаться КПП комплекта отчетности.

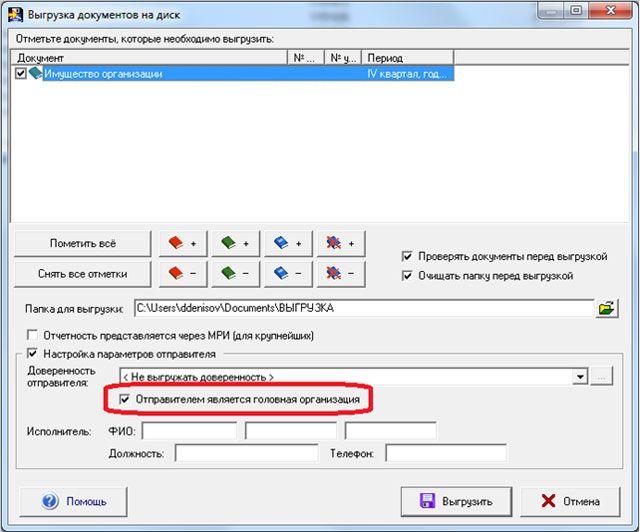

Если декларация готовится в комплекте отчетности обособленного подразделения (филиала) при ее выгрузке нужно указать, что отправителем является головная организация. Тогда в декларации и в файле будет указан КПП головного офиса.

В налоговых периодах начиная с 2020 г. для формирования деклараций по налогу на имущество следует перейти в новый комплект отчетности с КПП по месту регистрации организации.