Актуальные вопросы подготовки отчетности

1. ЕФС-1: Отчетность в Социальный Фонд России

С 2023 г образован Социальный Фонд России (путем объединения Пенсионного фонда и Фонда социального страхования РФ).

Социальный фонд России (СФР) имеет те же реквизиты, что были у ПФР, в течение 2023 года может использовать бланки, штампы, печати и электронные подписи ПФР и ФСС.

В фонд представляется отчетность, ранее представлявшаяся в ПФР и ФСС. Вместо нескольких форм, действовавших ранее, предложено использовать единую форму: ЕФС-1 «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

С 2023 г. ЕФС-1 заменяет 4 формы:

- 4-ФСС - по взносам на травматизм,

- СЗВ-СТАЖ - сведения о стаже,

- СЗВ-ТД - сведения о трудовой деятельности,

- ДСВ-3 - дополнительные страховые взносы.

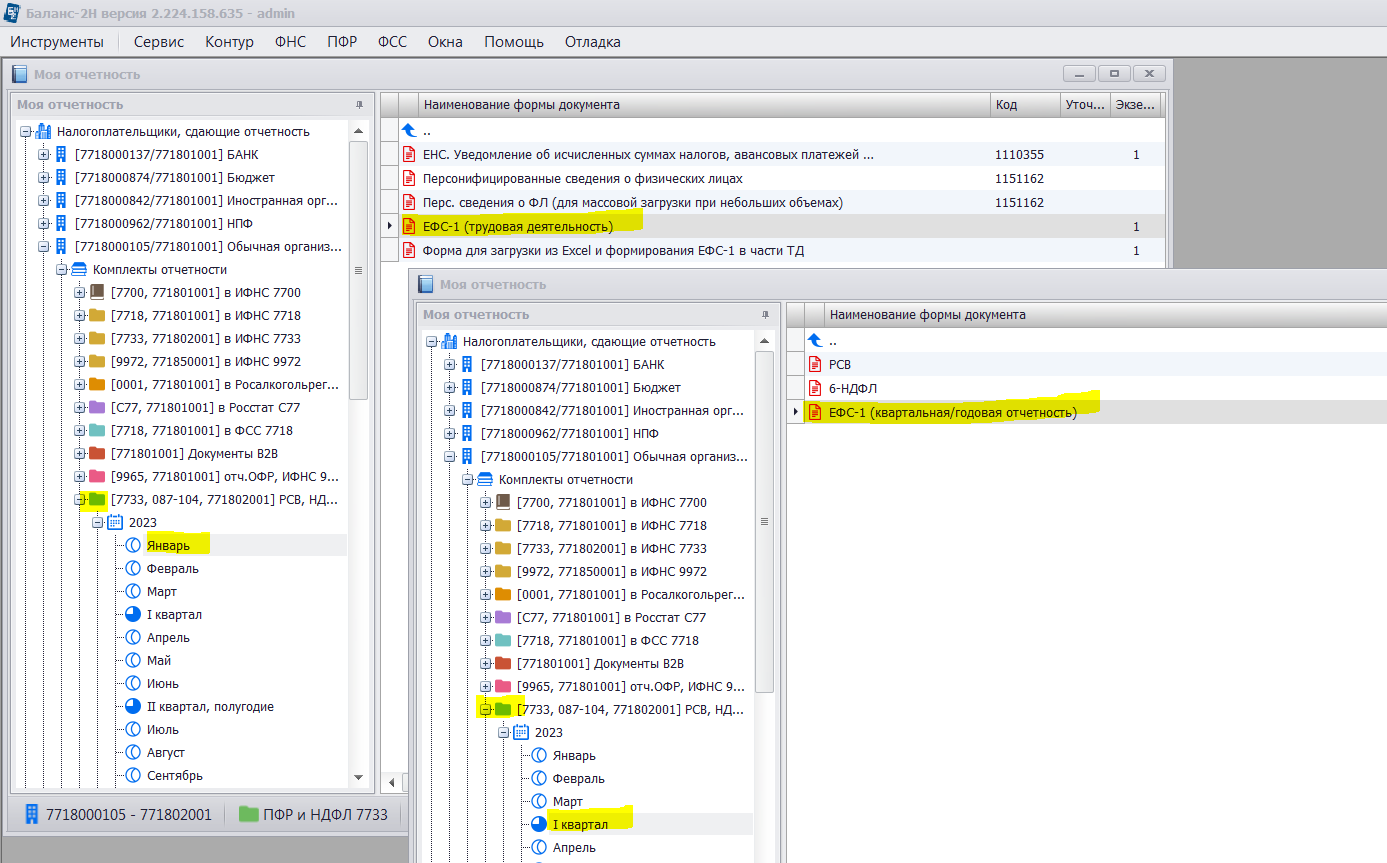

1.1. Как подготовить ЕФС-1 в программе Баланс-2W или Баланс-2Н

Форма ЕФС-1 в программах присутствует в 2 видах:

- В ежемесячных периодах - форма ЕФС-1 (трудовая деятельность) предназначена для подготовки и передачи сведений о мероприятиях кадрового учета или назначении пенсии;

- Квартальная (годовая) форма ЕФС-1 для подготовки и передачи сведений, ранее включаемых в отчеты 4-ФСС, СЗВ-СТАЖ (годовая), ДСВ-3.

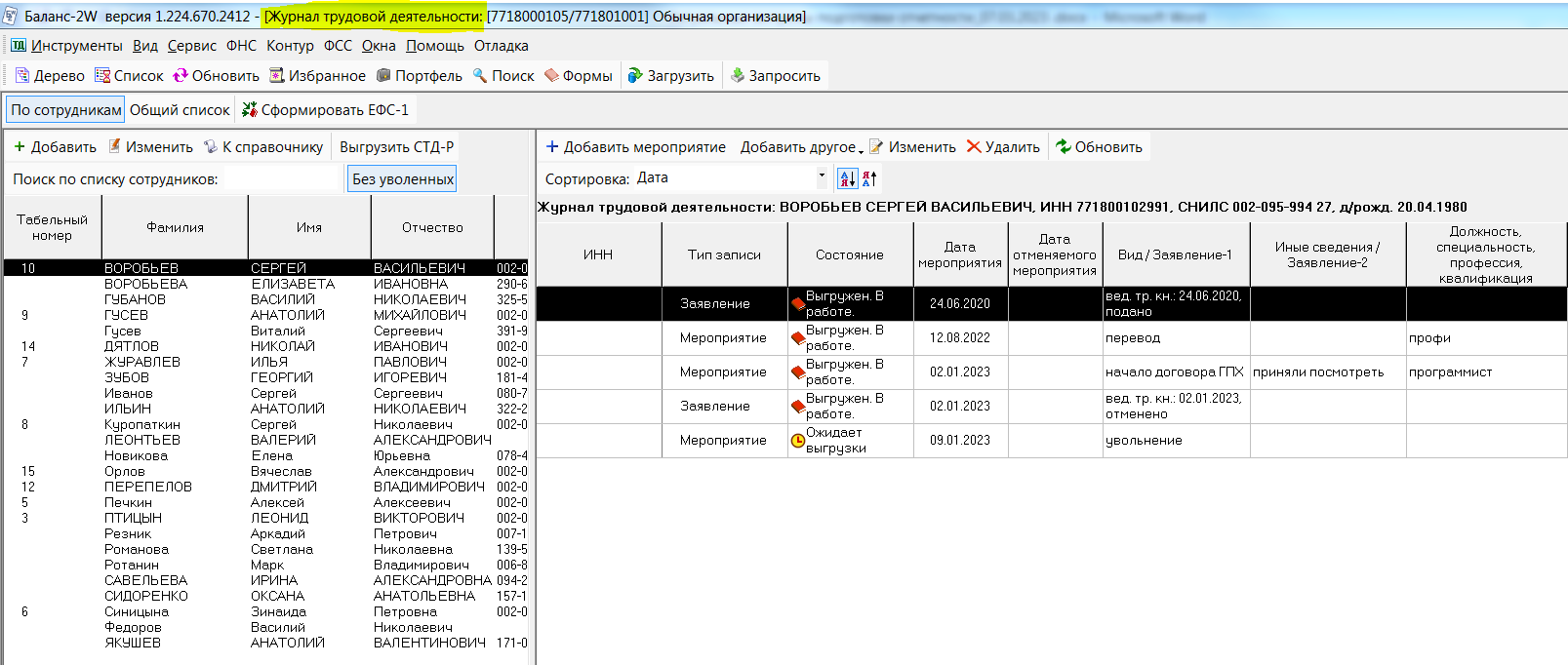

Напомним, что в программе Баланс-2W реализован Журнал трудовой деятельности, который предполагает ведение учета кадровых мероприятий по сотрудникам в постоянном режиме и оперативное формирование форм ЕФС-1 (в части сведений о трудовой (иной) деятельности) и формирование формы СТД-Р для работника.

1.2. Отправка формы ЕФС-1 в СФР

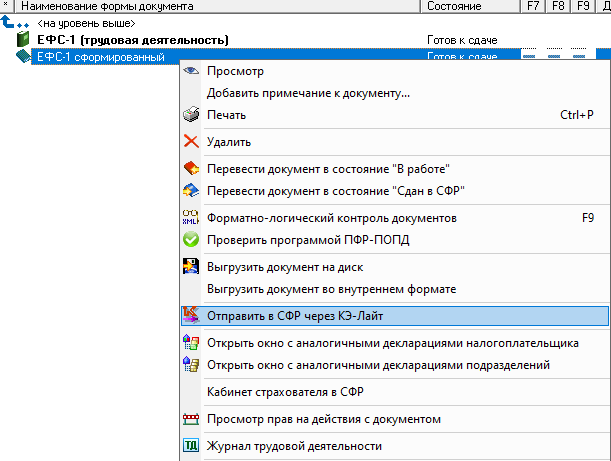

Отправить форму ЕФС-1 в СФР можно напрямую из программ Баланс-2W или Баланс-2Н через КЭ-Лайт (если пользователь является абонентом оператора ЭДО СКБ Контур), либо выгрузив отчет в виде XML-файла на диск и затем загрузив такой файл в программу или сервис отправки отчетности оператора ЭДО.

1.3. Сравнение ЕФС-1 и форм отчетности 2022 года

| Прежняя форма | Разделы ЕФС-1 | Срок сдачи | Особенности |

| СЗВ-ТД Сведения о трудовой деятельности | Подраздел 1.1 «Сведения о трудовой (иной) деятельности» | При приеме на работу или увольнении - не позднее следующего рабочего дня, при переводе на другую работу или подаче заявления о переходе на электронную трудовую книжку - не позднее 25 числа следующего месяца. | Нужно подавать сведения о начале и окончании договора ГПХ. Введены коды для полей «Код категории ЗЛ», наименования кадрового мероприятия (графа 3), «Код выполняемой функции» (графа 6). |

| СЗВ-СТАЖ Периоды работы (стажа) | Подраздел 1.2 «Сведения о страховом стаже» | По итогам календарного года, но не позднее 25.01 следующего года. То есть, отчетность за 2023 год нужно будет сдать до 25 января 2024 года. | Сведения нужно представлять только на определенные категории застрахованных лиц (в простое, отстраненные от работы, имеющие право на досрочное назначение пенсии, родители в отпуске по уходу за ребенком до 1,5 лет). Появилась графа с районным коэффициентом. |

| ОДВ-1 Раздел 5 (ДНП) | Подраздел 2 «Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии…» | Подается одновременно с подразделом 1.2, если есть сведения о лицах, имеющих право на досрочное назначение пенсии. | Подается одновременно с подразделом 1.2, если есть сведения о лицах, имеющих право на досрочное назначение пенсии |

| СИоЗП (для бюджетников) | Подраздел 1.3 «Сведения о зарплате и условиях осуществления деятельности работников государственных и муниципальных учреждений» | Для большинства граф установлены классификаторы допустимых значений. | |

| ДСВ-3 Дополнительные взносы на накопительную пенсию (ДНП) | Подраздел 3 «Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя» | По окончании I квартала, полугодия, 9 месяцев, календарного года не позднее 25 числа месяца, следующего за отчетным периодом | Подраздел аналогичен ДСВ-3 |

| 4-ФСС Сведения о страховых взносах на страхование от несчастных случаев и производственного травматизма | Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от НС и ПЗ» | По окончании I квартала, полугодия, 9 месяцев, календарного года не позднее 25 числа месяца, следующего за отчетным периодом | У каждого подраздела есть нюансы заполнения. Уточнить эти моменты можно в правилах заполнения. |

Корректировка прошлых периодов происходит по старым формам. Если в 2023 году потребуется уточнить отчет за 9 месяцев 2022 года, то следует направить отчет по форме, действовавшей в 2022 г.

2. Вопросы по Уведомлению ЕНС (КНД 1110355)

2.1. Как подготовить Уведомление в программах Баланс-2W и Баланс-2Н

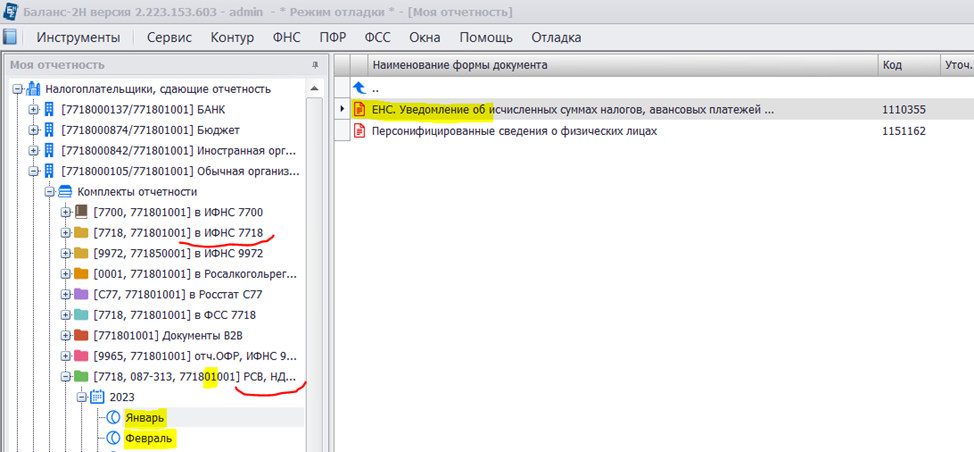

Форма Уведомления об исчисленных суммах налогов на ЕНС реализована в обеих программах «Баланс-2W» и «Баланс-2Н» и расположена в комплектах отчетности «В ИФНС» и «РСВ, НДФЛ и отчетность в ПФР» в каждом месяце начиная с декабря 2022 г. Комплект отчетности для подготовки такого Уведомления должен иметь КПП со значением «01» в 5 и 6 знаках (например, 772301001).

Уведомление может подаваться в ИФНС как по месту нахождения организации, так и по месту учета крупнейшего налогоплательщика.

В одном Уведомлении может быть указана информация по организации и ее обособленным подразделениям (филиалам), а также информация как по одному налогу, так и одновременно по нескольким налогам.

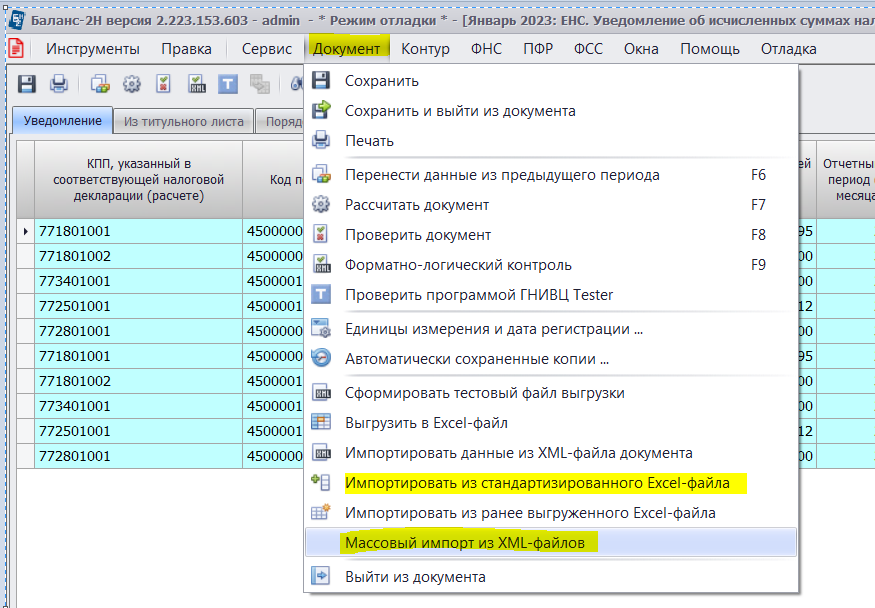

В обеих программах есть возможность массовой загрузки нескольких Уведомлений из xml-файлов и из стандартизированных Excel-файлов (В Баланс-2W импорт сведений из стандартизированных Excel-файлов производится по одному с добавлением к ранее сохраненной информации. А в Баланс-2Н возможно указать для импорта сразу несколько стандартизированных Excel-файлов, сведения из которых будут также добавлены к ранее сохраненной информации. Шаблон стандартизированного Excel-файла Уведомления находится здесь и может быть использован для импорта и в программе Баланс-2W, в программе Баланс-2Н.

Для обеспечения возможности загрузки из такого стандартизированного Excel-файла необходимо приобрести и установить коннектор.

2.2. По всем ли налогам нужно подавать Уведомление (КНД 1110355)?

Налоги и взносы, которые входят в ЕНП, но не требуют подачи уведомления.

| Налоги и взносы | Срок подачи |

| НДС | нет |

| ПСН | |

| НПД (по желанию) | |

| АУСН | |

| Акцизы | |

| НДПИ | |

| Водный налог (по желанию) | |

| Налог на дополнительный доход от добычи углеводородного сырья ( (по желанию) | |

| Налог на игорный бизнес |

Налоги и взносы, которые входят в ЕНП, и по которым необходимо подавать Уведомления.

| Наименование налога (сбора) | Категория плательщика | Период уплаты налога | Срок представления уведомления |

| Налог на прибыль | Налоговые агенты, которые отчитываются ежеквартально | Месяц | Не позднее 25 числа следующего месяца |

| НДФЛ Подробнее о сроках уплаты и подачи уведомления по НДФЛ см. здесь |

Организации и ИП – налоговые агенты | Месяц + Последний период (23.12. –31.12.) |

Не позднее 25 числа следующего месяца + Последний рабочий день года |

| Страховые взносы на ОПС, ОМС и ОСС (на случай временной нетрудоспособности и в связи с материнством) | Организации и ИП, производящие выплаты и иные вознаграждения в пользу физических лиц | Месяц | Не позднее 25 числа следующего месяца Кроме периодов, когда сдается РСВ за 1 квартал - в апреле, за полугодие – в июле, за 9 мес – в октябре, за год – в январе |

| Налог на имущество организаций | Организации | Квартал | Не позднее 25 числа следующего месяца (апрель, июль, октябрь, февраль) |

| Транспортный налог | Организации | Квартал | Не позднее 25 числа следующего месяца (апрель, июль, октябрь, февраль) |

| Земельный налог | Организации | Квартал | Не позднее 25 числа следующего месяца (апрель, июль, октябрь, февраль) |

| УСН | Организации и ИП | Квартал | Не позднее 25 числа следующего месяца (апрель, июль, октябрь) Кроме периода за год в марте |

| ЕСХН | Организации и ИП | Полугодие | Не позднее 25 числа следующего месяца Кроме периода за год в марте |

Налоги и взносы, которые НЕ входят в ЕНП. Уплата в бюджет по ним и отчетность обособлены от ЕНП и ЕНС:

- госпошлина, по которой судом не выдан исполнительный документ;

- НДФЛ иностранных граждан (ст. 227.1 НК РФ);

- НДС при импорте из дальнего зарубежья — уплачивается в ФТС;

- страховые взносы по несчастным случаям (НС и ПЗ) — уплачиваются в ФСС.

*Ссылки на используемые источники:

Промостраница ФНС https://www.nalog.gov.ru/rn77/ens/

https://its.1c.ru/docs/repdate/notifications

2.3. Что означает период отчетности в Уведомлении

Из Порядка заполнения:

В поле «Отчетный (налоговый) период (код) / Номер месяца (квартала)» указывается код налогового периода. По ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца - 01, 02, 03, 04. По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала - 01, 02, 03, 04.

Если отчетность ежемесячная, например, по страховым взносам, НДФЛ, то коды периодов означают:

21/01 – январь

21/02 – февраль

21/03 – март

31/01 – апрель

31/02 – май

31/03 – июнь

33/01 – июль

33/02 – август

33/03 – сентябрь

34/01 – октябрь

34/02 – ноябрь

34/03 – декабрь

Если НДФЛ:

34/04 – 4-й период 4-го квартала

Если отчетность ежеквартальная, например, по имуществу, транспорту, земельному налогу, УСН, то коды периодов означают:

34/01 – 1 квартал

34/02 – 2 квартал

34/03 – 3 квартал

34/04 – год

2.4. Как скорректировать Уведомление

Если Уведомление подано ошибочно или с ошибочными данными, то при исправлении отчета следует придерживаться следующих правил:

- Если вы неверно оформили уведомление, следует создать исправленный документ (уточняющий или новый экземпляр).

- При неверном указании суммы подается уведомление с правильной суммой, она заменит отправленную ранее.

- Если суммы быть не должно (платеж указан ошибочно), нужно повторить строку с прежними показателями и указать нулевую сумму.

- При неверном указании другого показателя (например, КПП) подается новое уведомление с двумя записями: с нулевой суммой по строке с ошибочным показателем (для её отмены) и запись с корректным показателем и корректной суммой.

- Исправленное уведомление подавать не следует, если уже подана соответствующая декларация или расчет.