Бухгалтер может самостоятельно проверить отчетность в программах Баланс-2W и Баланс-2Н перед сдачей в контролирующие органы

Перед началом отчетной кампании за 3-й квартал 2022 года хотим напомнить, что отличительной особенностью программ Баланс-2W и Баланс-2Н (Баланс-2W/Н) является наличие таких проверочных соотношений, которые позволяют минимизировать ошибки при подготовке отчетности как крупных организациям, имеющим разветвленную сеть обособленных подразделений, так и небольшим предприятиям.

Некоторые примеры наиболее интересных и показательных проверок, полезных для крупнейших налогоплательщиков и реализованных в функционале ПО Баланс-2W/H, приведены ниже.

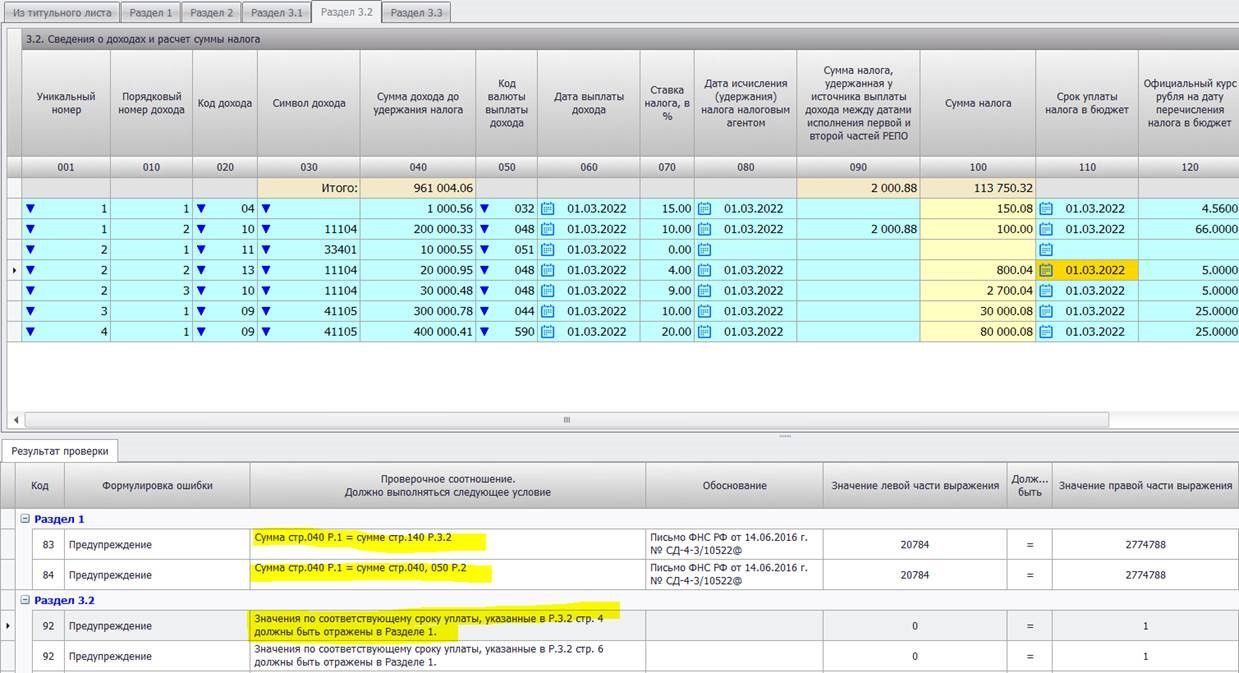

✓ Полнота отражения и правильность расчета всех сумм налогов по всем срокам уплаты в разделе 1 Налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов:

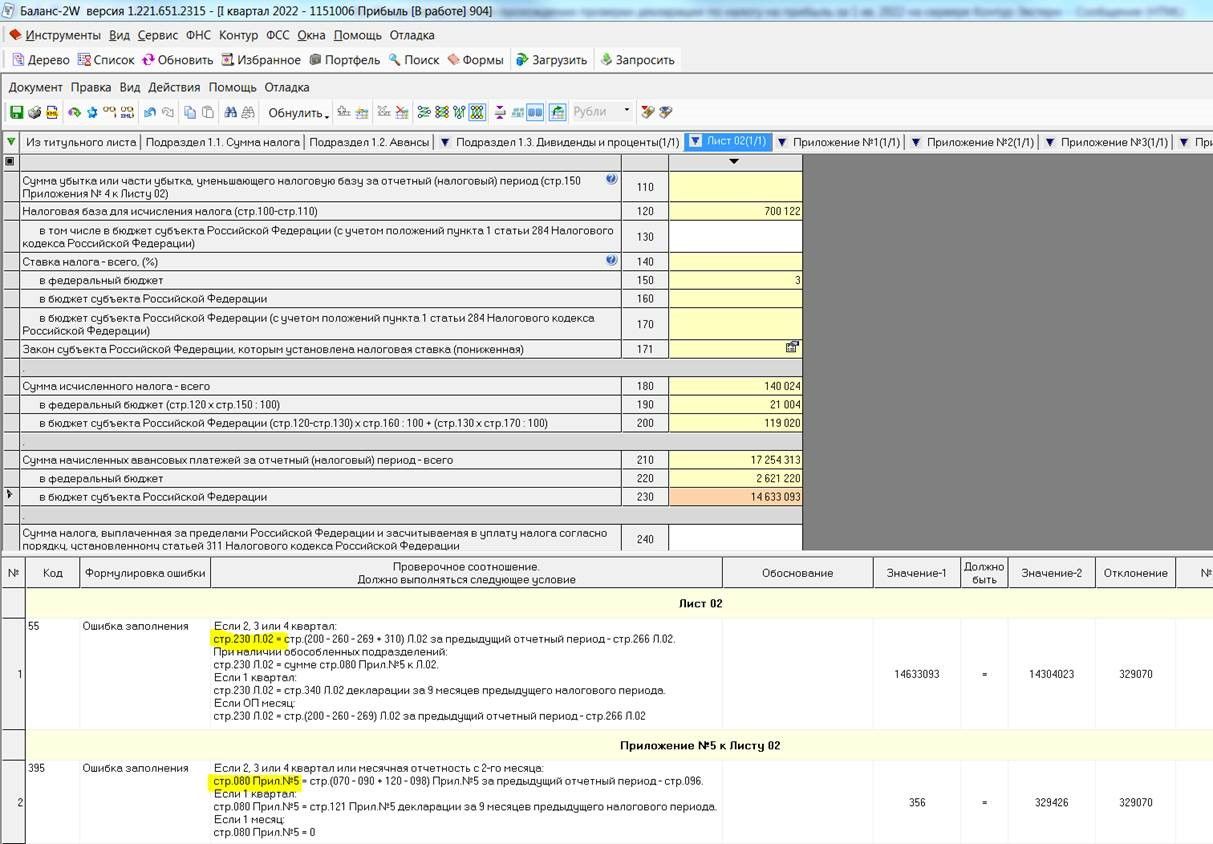

✓ Сверка показателей Листа 02 с Приложением 5 и данными прошлого периода в Налоговой декларации по налогу на прибыль организаций:

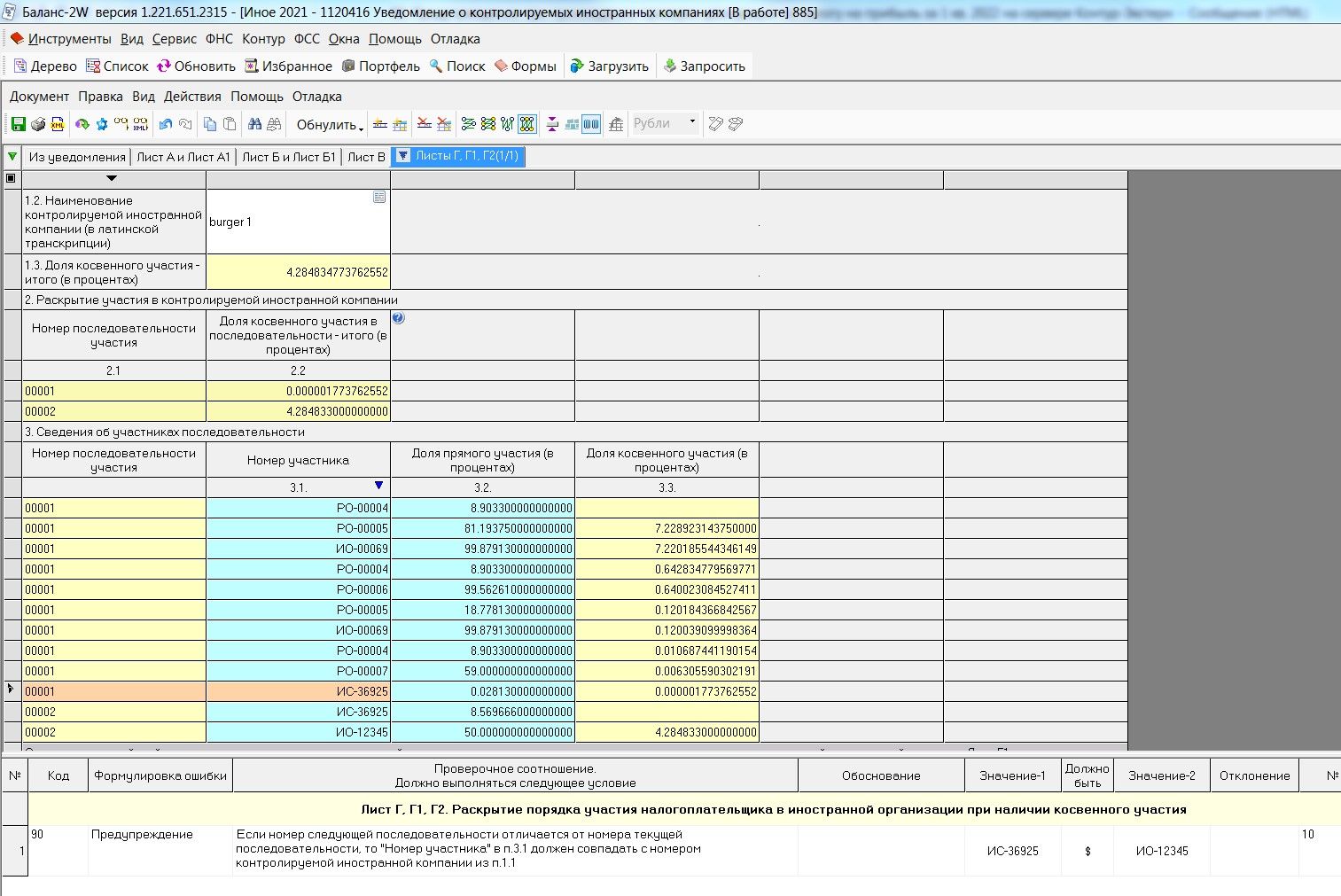

✓ Проверка в Уведомлении о КИК (контролируемых иностранных компаниях) помогает не ошибиться в составлении последовательности участников.

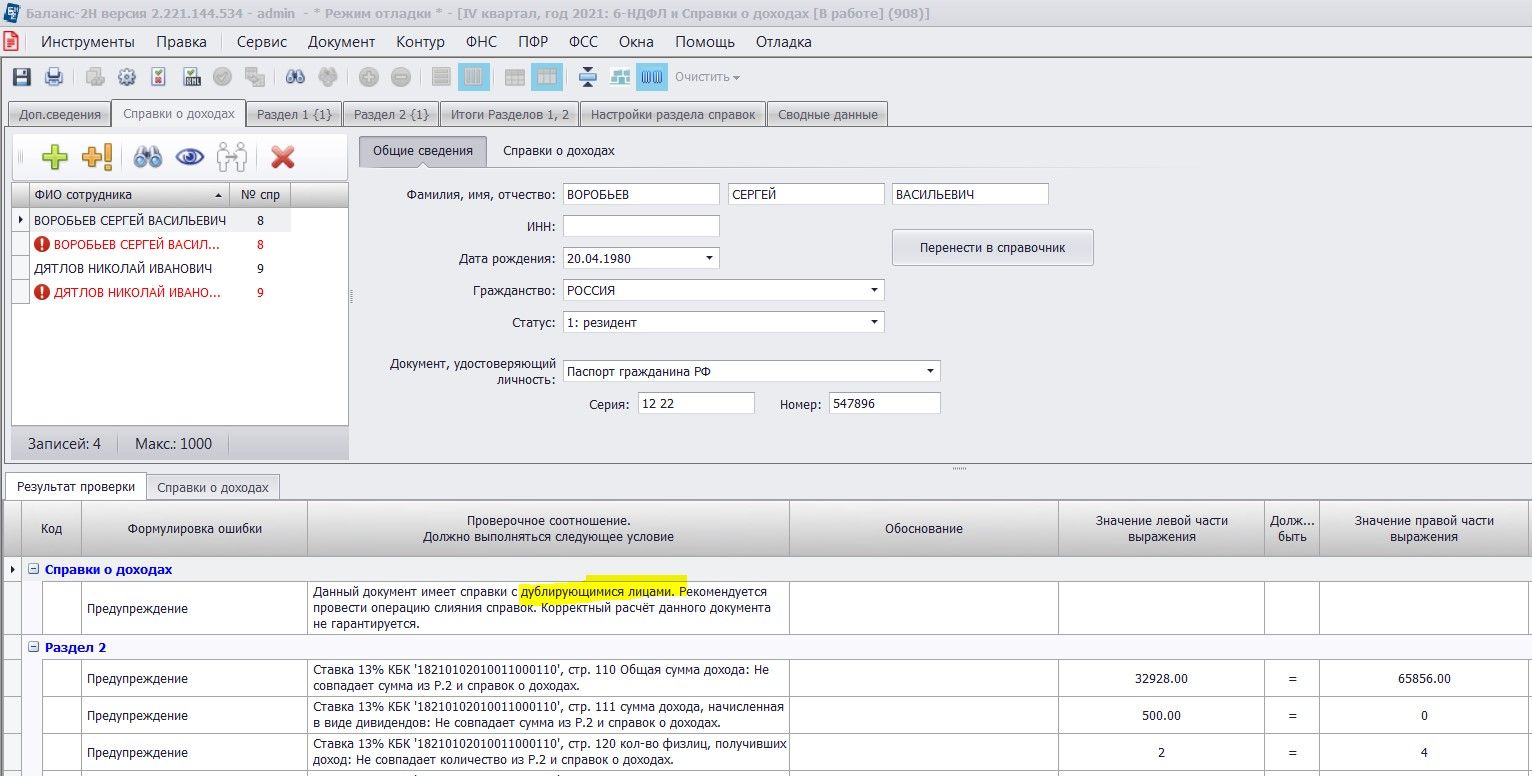

✓ Проверка на дубли справок о доходах физических лиц и сверка, содержащихся в них данных с Разделом 2 в отчете по форме 6-НДФЛ:

Камеральная проверка в общем случае осуществляется в программах Баланс-2W/Н по следующим направлениям:

- контрольные соотношения, утвержденные ФНС РФ, ФСС, ПФР, Росстатом, ФСРАР;

- дополнительные проверки, реализованные экспертами и разработчками Баланс-2W/H и помогающие составить отчетность, удовлетворяющую требованиям Порядка заполнения и Формата, утвержденным контролирующими органами, включая ссылки на законодательные акты;

- проверка правильности расчета показателей с использованием данных предыдущих периодов;

- проверка сформированных XML-файлов по официальным XSD-схемам с учетом используемых в них правил Schematron (клавиша F9);

- актуальность заполняемой отчетной формы за выбранный период действующему законодательству;

- сведение итогов основных показателей отчета по разделам с начала налогового периода с целью дополнительного контроля показателей отчета с суммарными данными программы ведения бухгалтерского учета (например, информационный раздел в комплекте отчетности по форме 6-НФДЛ с итогами 1 и 2 разделов в целом по организации за налоговый период с общей суммой полученных доходов, исчисленного налога и вычетов по всем ставкам; а также свод по всем тарифам в РСВ).

Одним из преимуществ программ Баланс-2W/Н является то, что в них не делается лишних непродуманных предупреждений по тем соотношениям, которые не являются препятствием для сдачи отчета, их можно игнорировать и не отвлекать на них внимание.

Основная часть камеральной проверки отчета производится по клавише F8 – проверка по контрольным соотношениям, по клавише F9 – производится дополнительный форматно-логический контроль. Оба набора таких проверок взаимно дополняют друг друга и пересекаются в незначительной части. В результате F8 формируется протокол с ошибками, которые обязательны для исправления, или с предупреждениями о допустимых отклонениях. Ошибки, выявленные в результате форматно-логического контроля (F9) требуют обязательного исправления.

Направления и состав проверок постоянно дорабатываются и расширяются с появлением новых форм отчетности, новых требований законодательства и новых практических случаев ошибок у налогоплательщиков.

Камеральная проверка отчетности при подготовке в программах Баланс-2W/Н способствует ее сдаче в первого раза и позволяет существенно облегчить взаимодействие налогоплательщика с контролирующими органами. Мы устраняем недопонимание требований регуляторов проверкой с пояснениями!

Однако, камеральная проверка – не единственный вид налогового контроля. В настоящее время Налоговая служба активным образом продвигает новый вид налогового контроля крупнейших налогоплательщиков - налоговый мониторинг. Это способ расширенного взаимодействия, при котором организация предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета.

По предварительным данным, в следующем году к налоговому мониторингу присоединится еще 112 компаний из 18 отраслей, количество его участников вырастет на 33% и достигнет 451. До 1 сентября 2022 года ФНС России принимала заявления от налогоплательщиков на вступление в налоговый мониторинг с 2023 года.

Рост числа участников обусловлен повышением уровня доверия налогоплательщиков к этой форме налогового контроля. Налоговый мониторинг проводят на добровольной основе. Для вступления суммовые показатели деятельности организации за календарный год, предшествующий году, в котором подается заявление о проведении мониторинга, должны соответствовать следующим обязательным критериям:

- общая сумма налогов превышает 100 млн. рублей;

- выручка и стоимость чистых активов составляет более 1 млрд. рублей.

Информационное взаимодействия между организацией и налоговым органом в рамках налогового мониторинга предполагает два варианта:

- предоставление доступа к аналитической витрине данных;

- предоставление доступа к информационным системам организации.

В первом варианте Витрина данных выступает как некое хранилище файлов документов с отчетами и данными бухгалтерского и налогового учета налогоплательщика. Налоговый орган на основании реестра документов, размещенных в электронном архиве информационной системы налогоплательщика, направляет запросы на просмотр документа из этого архива либо на доразмещение документа в электронный архив.

Данные для налогового мониторинга могут представляться посредством запросов в учетную систему налогоплательщика, которая содержит необходимую для налогового мониторинга информацию. В данном варианте налогоплательщик предоставляет доступ непосредственно в информационную систему организации.

На сегодняшний момент для автоматизированной обработки данных при налоговом мониторинге разработано 24 xml-формата формализованных документов, которые можно подготовить в специальном комплекте документов в программах Баланс-2W/H.

Планами ОВИОНТ ИНФОРМ по взаимодействию с налогоплательщиками в рамках внедрения налогового мониторинга является разработка программного обеспечения для интеграции учетной системы организации с аналитической витриной данных и ее наполнения документами для налогового мониторинга.

Налоговый мониторинг позволяет построить партнерские отношения между организацией и налоговым органом и предоставляет компаниям значительные преимущества:

- минимизация налоговых рисков путем проведения совместного с налоговой инспекцией комплексного анализа рисков;

- возможность оперативного согласования вопросов налогообложения планируемых и уже совершенных операций (налоговая инспекция предоставляет мотивированное мнение относительно той или иной сделки);

- отсутствие штрафов и пеней в случае выполнения мотивированного мнения налогового органа;

- экономия времени за счет отмены традиционных форм контроля, в том числе камеральных и выездных проверок;

- снижение количества исков по налоговым спорам и повышение вероятности досудебного урегулирования споров;

- сокращение объема документов, предоставляемых налоговым органам;

- сокращение затрат на сопровождение мероприятий налогового контроля.

Таким образом, налоговый мониторинг – это гарант снижения налоговых рисков и, следовательно, доначислений по результатам налоговых проверок. Это способствует наиболее точному прогнозу налоговой нагрузки в обозримом будущем. Теперь налоговый мониторинг стал доступнее, но, по-прежнему, актуален только для крупных налогоплательщиков.

О развитии налогового мониторинга, его возможностях для налогоплательщиков и решениях, предлагаемых компанией ОВИОНТ ИНФОРМ в этом направлении, мы будем рассказывать в последующих информационных материалах.

Подводя итог данной статьи, хочется заметить, что налоговый мониторинг не отменяет подготовку и сдачу налоговой и бухгалтерской отчетности, а также напомнить основные возможности программ Баланс-2W/Н, закрепленные в программах «горячими» клавишами:

• по автоматизированному расчету и проверке документа, не выходя из режима редактирования:

«горячие» клавиши F6, F7, F8, F9:

F6 - перенос данных из соответствующего документа за предыдущий отчетный период;

F7 - автоматизированный расчет показателей подготавливаемого отчетного документа. Вы заполняете форму декларации необходимыми данными (в указанных выше программах это ячейки белого цвета), а все расчетные позиции (ячейки желтого цвета) заполнятся автоматически при нажатии клавиши F7;

F8 - проверка отчетности по контрольным соотношениям. Проверка осуществляется по контрольным соотношениям, обеспечивающим проверку логических связей подготовленного документа, в том числе с другими документами и с данными прошлых отчетных периодов. При обнаружении ошибок или неточностей в декларациях программа формирует отчет со ссылками на законодательство об ошибках, которые обязательны для исправления, или с предупреждениями о допустимых отклонениях.

F9 - форматно-логический контроль. Проверка осуществляется по xsd-схеме и позволяет выявить ошибки, связанные с обязательностью и правильностью заполнения полей. Ошибки, выявленные в результате форматно-логического контроля (F9) требуют обязательного исправления.

• по автоматизированному поиску документов с помощью заданных фильтров:

F10 – формирование списка документов по сроку сдачи отчетности позволяет проанализировать на приближающуюся отчетную дату, какие документы представлены в контролирующие органы, а какие требуют подготовки;

F11 – формирование детализированного списка созданных документов по определенным пользователем параметрам;

F12 – поиск бланков отчетных форм.

Желаем Вам успешной подготовки и сдачи отчетности с помощью программ Баланс-2W/Н! Следите за нашими новостями